Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第35回】

「同族株主である個人が株式を個人又は法人に売却する場合の

課税関係と時価算定の留意点」

税理士 柴田 健次

Q

甲は昭和40年にA社を設立し建設業を営んでいましたが、令和5年に代表取締役を辞任し、甲の甥である乙が新たに代表取締役に就任しました。甲はA社の株式を100%保有しており、乙に株式の承継を検討していますが、その方法として下記のいずれかの方法を考えています。

(1) 甲が乙に株式を売却する方法

(2) 乙が新たに法人(乙が100%出資)を設立し、その新設法人であるB社に株式を売却する方法

上記のそれぞれの場合において、相続税法7条又は9条のみなし贈与の課税問題、所得税法59条1項のみなし譲渡の課税問題及び法人税の受贈益の課税問題が発生しないように売却を検討していますが、1株いくらで売却すればいいでしょうか。

所得税及び法人税の時価の算定にあたっては、財産評価基本通達を準用するものとします。

A社の発行済株式総数は10,000株であり、1株につき1議決権を有しているものとします。A社株式は、創業以来、売買されたことはなく、A社と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額もありません。

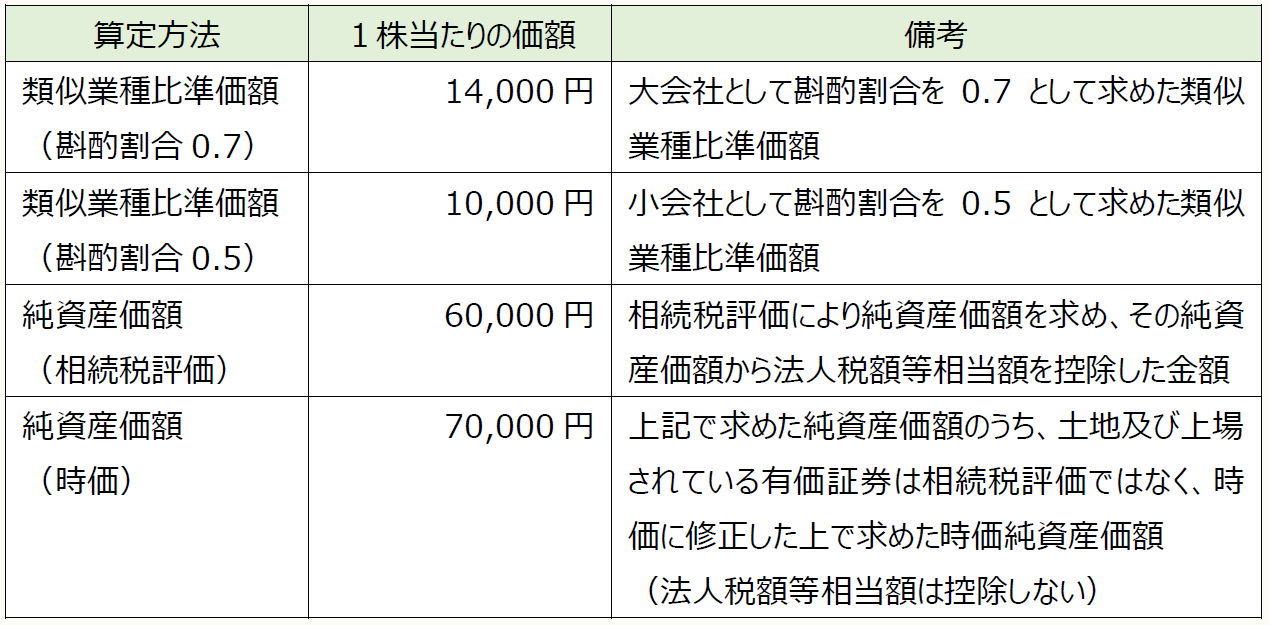

A株式の1株当たりの類似業種比準価額と純資産価額は、次の通りとなります。

なお、A社の会社の規模区分は大会社に該当し、A社は特定の評価会社には該当しません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。