Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第4回】

「〔第1表の1〕同族株主の判定」

税理士 柴田 健次

Q

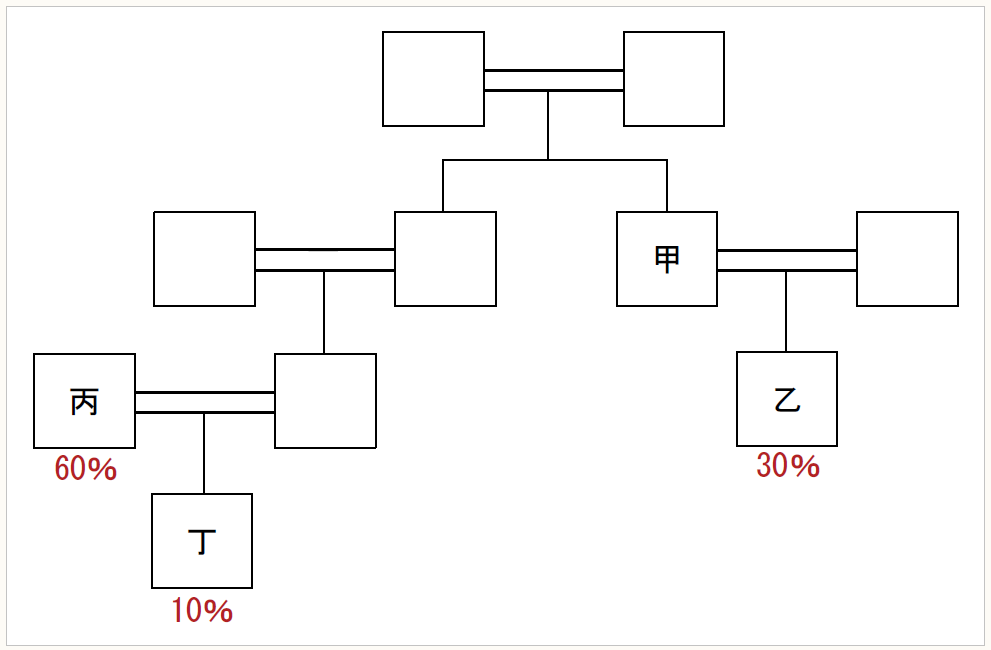

乙は甲から相続により、非上場会社であるA社の議決権総数の30%にあたる株式を取得しています。筆頭株主は丙であり、丙の同族関係者として乙は含まれていないと考えられますので、乙は同族株主以外の株主として特例的評価方式(配当還元価額等)が適用されるのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。