Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第10回】

「〔第1表の1〕株主判定と遺産分割のやり直し」

税理士 柴田 健次

Q

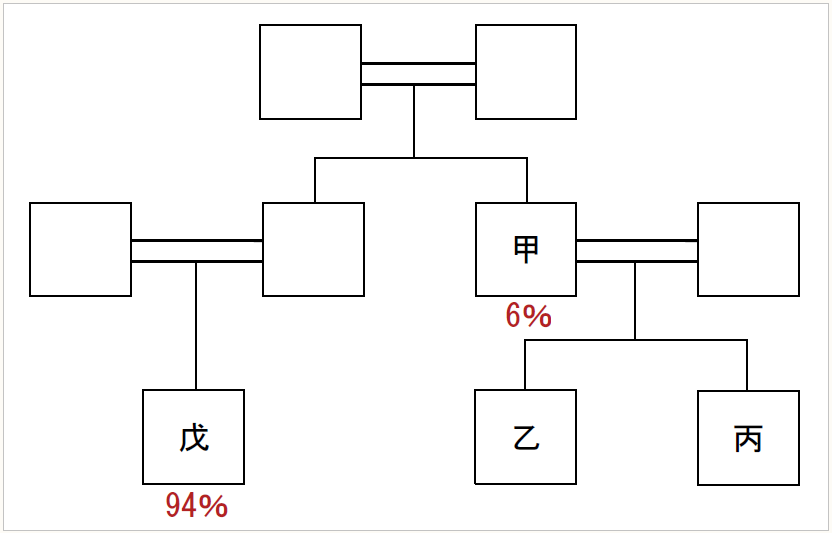

乙は甲から相続により、非上場会社であるA社の議決権総数のうち6%の株式を取得しています。筆頭株主は戊であり、議決権総数の94%の株式を有しています。A社の役員は、戊のみであり、甲の相続人である乙及び丙はいずれもA社の役員には該当していません。

甲の相続人から依頼を受けて相続税の申告を行ったB税理士法人は特例的評価方式(配当還元価額)によりA社の株式の評価を行いましたが、その後、甲の相続税の税務調査によりA社株式については、特例的評価方式(配当還元価額)は適用できず、原則的評価方式により評価するべきとして、増額更正処分を受けました。

遺産分割協議においては、乙がA社株式を取得する代わりに、丙に代償金を支払うことが前提となっており、代償金の算定においては、配当還元価額で評価したA社株式評価額の2分の1相当額で計算がなされていました。

そこで、当初の遺産分割協議において錯誤があったものとして取消しを主張し、A社の議決権総数6%の株式のうち、3%ずつを乙と丙が取得する旨の遺産分割協議書を作成すれば、更正の請求により特例的評価方式(配当還元価額)は認められるのでしょうか。また、遺産分割協議のやり直しとして、乙から丙に3%の株式の贈与があったものとして贈与税の課税対象になるのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。