Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第36回】

「相続後に発行法人に相続税評価額で

株式を売却した場合の課税関係の留意点」

税理士 柴田 健次

Q

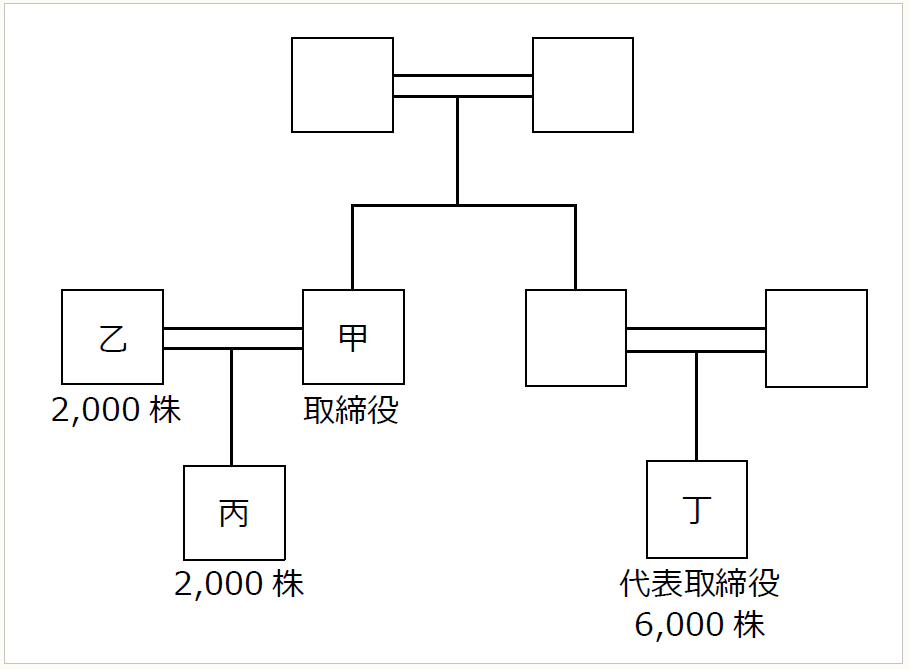

A株式会社の取締役である甲は令和5年11月1日に相続が発生しています。甲はA社の株式4,000株(議決権総数の40%に相当する株式)を所有していましたが、遺言によりA社の株式は、甲の配偶者である乙及び長男である丙に2,000株ずつ相続させ、その他の財産は全て乙に相続させる旨の遺言書を遺していました。A社株式の相続税評価額は、236,000,000円(59,000円 × 4,000株)であり、その他財産は14,000,000円となります。

甲の相続人は乙及び丙の2人となり、乙の納付すべき相続税は配偶者の税額軽減の適用により0円、丙の納付すべき相続税は23,222,400円となります。

乙及び丙は、A社の代表取締役である丁にA社株式の買取について相談し、A社株式4,000株を相続税評価額236,000,000円でA社に売却することで合意しました。乙及び丙は、A社の株式を令和5年11月30日に発行法人であるA社に相続税評価額236,000,000円で売却を行っています。

相続後におけるA社株主の親族構成と株式保有状況は、下記の通りとなります。

発行済株式総数は10,000株であり、1株につき1議決権を有しているものとします。

A社は甲の父が創業者であり、創業当初から現在に至るまで資本金は10,000,000円であり、甲は、甲の父からA社株式4,000株を相続し、乙及び丙は甲から2,000株ずつ相続していますので、乙及び丙の取得費はそれぞれ2,000,000円となります。

A社の役員は、甲の死亡後は丁のみとなります。

上記の場合において、A社の株式を発行法人に売却した場合の乙及び丙の課税関係、自己株式を取得したA社の課税関係、A社株主である丁の課税関係はそれぞれどのようになりますか。

所得税の時価の算定にあたっては、財産評価基本通達を準用するものとします。

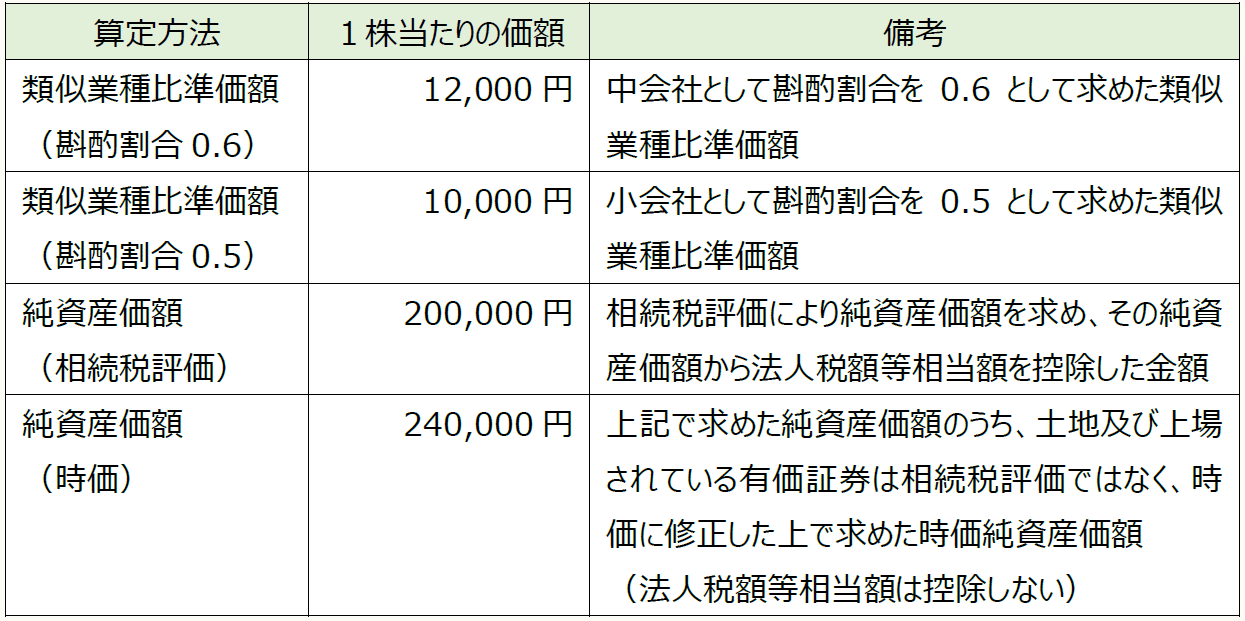

A社の株式の1株当たりの類似業種比準価額と純資産価額は次の通りとなります。A社の会社の規模区分は中会社の中に該当し、A社は特定の評価会社には該当しませんので、A社株式の相続税評価額は、1株当たり59,000円(12,000円 × 75% + 200,000円 × 25%)となります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。