Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第8回】

「〔第1表の1〕医療法人の出資の評価方法」

税理士 柴田 健次

Q

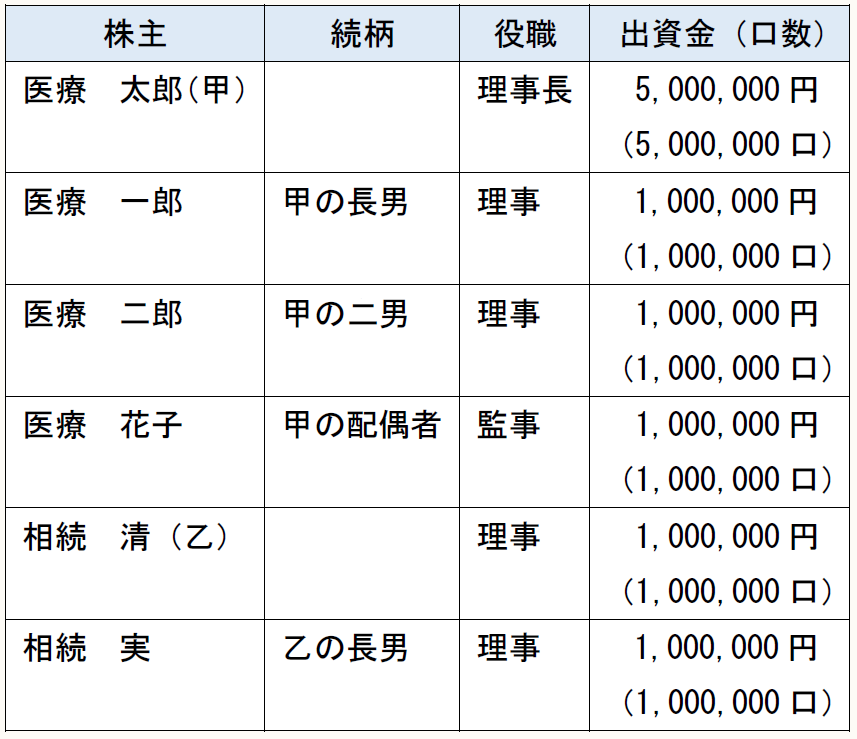

同族関係者でない甲と乙が下記の通り、医療法人(出資額限度法人以外の持分ありの医療法人)の出資をしている場合において、乙に相続が発生した場合には、乙の相続人が承継する医療法人の出資の評価金額はいくらになるのでしょうか。

乙の相続人は乙の長男のみであり、乙の長男は医療法人の出資者たる地位を承継するものとします。

【医療法人の株主と出資状況】

社員は上記の6名であり、乙の相続発生に伴い医療法人の社員は5名になります。

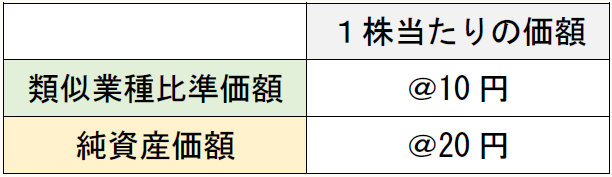

【医療法人の株式価額】

医療法人は、小会社に該当するものとします。仮に配当還元価額を適用した場合には1株当たりの価額は0円になります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。