Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第58回】

「〔第5表〕子法人から親法人に土地を移転した場合の

株式の価額の計算上の留意点」

税理士 柴田 健次

Q

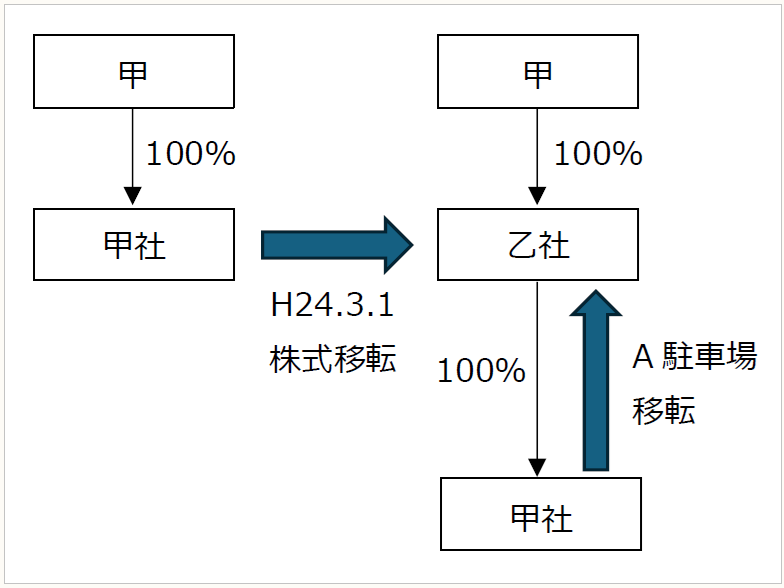

経営者甲は、昭和50年から不動産販売業及び賃貸業を営んでいる甲社の株式を100%所有していましたが、平成24年3月1日に株式移転により乙社を設立し、甲社を完全子法人としています。甲社のA駐車場(帳簿価額2億円、相続税評価額8億円、時価10億円)を乙社に移転しようと思いますが、下記のいずれかの方法を検討しています。

① 時価10億円で譲渡する方法

② 帳簿価額2億円で譲渡する方法

③ 適格現物分配で移転する方法(原資は利益剰余金)

なお、乙社は将来的にはA駐車場を第三者に譲渡することも検討しています。

前提として、乙社移転時、第三者への譲渡時との間に相続税評価額及び時価の変動はないものとし、第三者に譲渡する時は10億円で譲渡するものとします。

それぞれの方法による乙社移転時、第三者への譲渡時の会計上の仕訳は、下記の通りとします。

① 時価10億円で譲渡する方法

【甲社】

【乙社】

② 帳簿価額2億円で譲渡する方法

【甲社】

【乙社】

③ 適格現物分配で移転する方法(原資は利益剰余金)

【甲社】

【乙社】

上記の場合において、それぞれの方法における甲社及び乙社の株式価額の計算上、留意する事項について教えてください。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。