Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第59回】

「〔第5表〕子法人から親法人に配当を行った場合の

株式の価額の計算上の留意点」

税理士 柴田 健次

Q

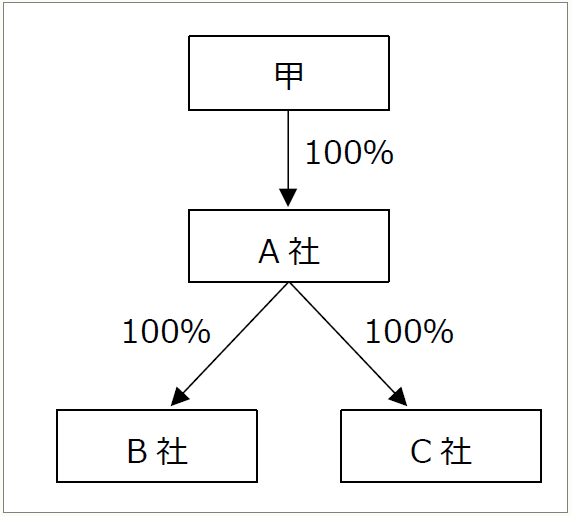

経営者甲はA社株式を100%所有しており、令和7年9月25日に甲の長男に株式の贈与を行っています。下記の通りB社及びC社はA社の完全子会社となります。

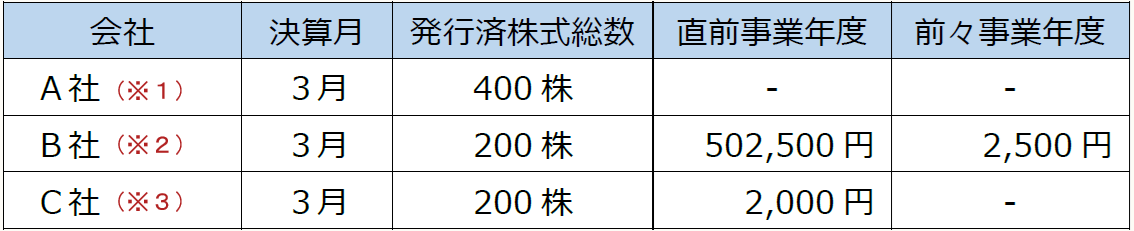

上記3社の決算月、発行済株式総数、直前期末以前2年間における1株当たりの配当金額は、下記の通りです。

(※1) A社の会社の規模区分は、中会社の中であり株式等保有特定会社に該当します。

A社はこれまで配当を行ったことはありません。

(※2) B社の会社の規模区分は、中会社の大であり特定の評価会社には該当しません。

B社の1株当たりの額面は50,000円で、赤字でない限り、毎期、額面の5%に相当する配当(1株当たりの配当2,500円)を実施しています。直前事業年度においては、A社が土地を購入するための原資として行った配当(500,000円)が含まれています。

なお、直前期末から課税時期までの間に行った配当(1株当たりの配当402,500円、配当効力発生日:令和7年5月25日)のうち400,000円はA社の資金繰りを考慮し実施したものです。

(※3) C社の会社の規模区分は、大会社となります。

C社の1株当たりの額面は50,000円で、赤字でない限り、毎期、額面の4%に相当する配当(2,000円)を実施していましたが、コロナの影響により令和2年から現在に至るまで赤字となっており、配当は前々事業年度まで行っておらず、比準要素数1の会社に該当していました。直前期の配当を行うことで比準要素数1の会社に該当せず、類似業種比準価額で計算ができるとの会計事務所のアドバイスを受け、直前事業年度のみ配当を行っています。

なお、直前期末から課税時期までの間に配当は行っていません。

上記の場合において、A社、B社及びC社の株式価額の算定上、配当金額に係る株式価額の影響について教えてください。

なお、純資産価額の計算においては、直前期末方式(直前期末の資産及び負債の帳簿価額に基づき評価する方式)により計算するものとします。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。