〈事例で学ぶ〉

法人税申告書の書き方

【第14回】

「別表6(17) 認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」

公認会計士・税理士

菊地 康夫

Ⅰ はじめに

本稿では、法人税申告書のうち、税制改正により変更もしくは新たに追加となった様式、実務書籍への掲載頻度が低い様式等を中心に、簡素な事例をもとに記載例と書き方のポイントを解説していく。

第14回目は、平成28年度税制改正で創設されたばかりで、まだ書籍等で解説される機会が少ない「認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」を採り上げる。

Ⅱ 概要

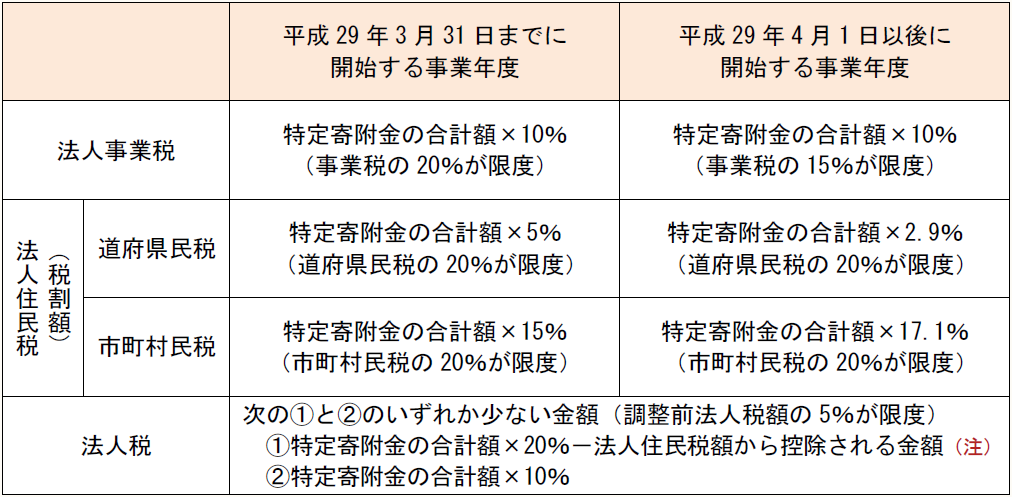

この別表は、いわゆる地方創生応援税制(企業版ふるさと納税)を適用する場合に記載する。

本制度は、青色申告書を提出する法人が地域再生法の一部を改正する法律(平成28年法律第30号)の施行の日(平成28年4月20日)から平成32年3月31日までの期間内に、地域再生法の認定地方公共団体が行った同法のまち・ひと・しごと創生寄附活用事業に関連する寄附金(特定寄附金という)を支出した場合に、以下の税額控除を認めるものである。

(注) 法人住民税額から控除される金額=調整前法人税額×1.4%又は2.58%

(平成29年3月31日までに開始した事業年度においては2.58%、平成29年4月1日以後に開始した事業年度においては1.4%)

以上のとおり、特定寄附金の額の1割を法人事業税から、2割を法人住民税から控除し、法人税については、課税所得が少なく法人住民税から控除しきれない場合に、特定寄附金の額の1割を限度としてその分を控除することになる。

したがって、地方公共団体に対する寄附金は、もともと全額損金算入によって約30%の税額軽減が図られており、それに加えて本制度の適用により特定寄附金の額の3割が地方税及び国税から控除されることになるため、合わせて特定寄附金の額の約6割の税額軽減の効果が期待できることになる。

なお、この企業版ふるさと納税制度の概要や対象事業などの詳細については、内閣府地方創生推進事務局のホームページを参照のこと。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。