〈平成25年分〉

おさえておきたい

年末調整のポイント

【第1回】

「給与所得控除の上限設定」

公認会計士・税理士 篠藤 敦子

はじめに

今年も年末調整の準備を行う時期となった。

本連載では、平成25年分の年末調整事務に関係する税制改正の内容及び年末調整に関して質問を受けることが多い事項等について解説することとする。

税制改正事項のうち、平成25年分の年末調整事務に関係するものは、下記の2つである。

① 給与所得控除の上限設定

② 復興特別所得税の創設

〔コメント:2018/11/6〕

上記①について、平成28年分は230万円、平成29年分~31年分は220万円、平成32年分以後は195万円が上限となる。

第1回目は、上記の税制改正事項のうち、今年から適用される「給与所得控除の上限設定」について取り上げる。

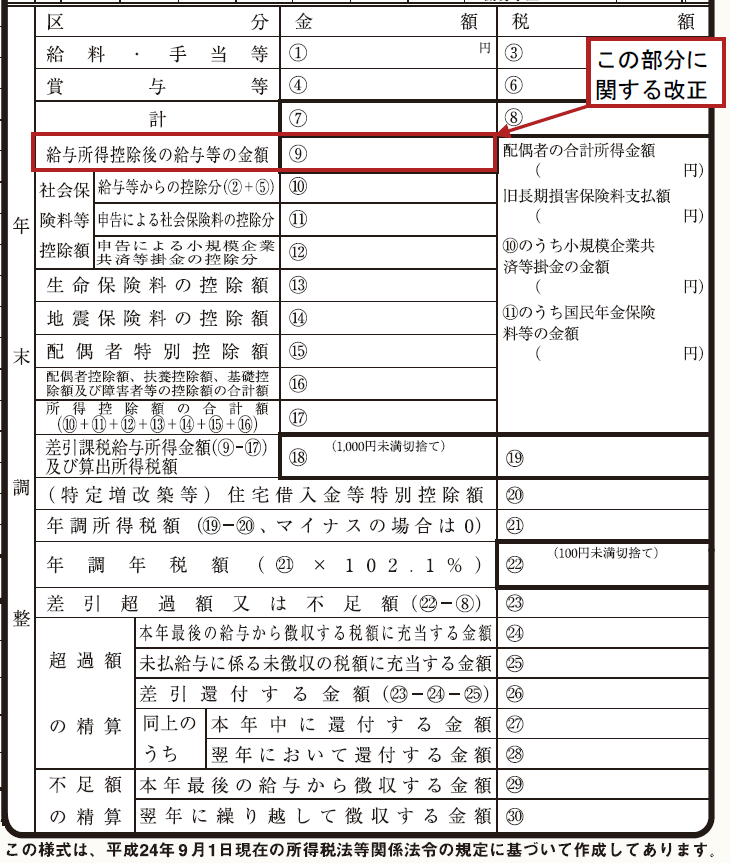

〈平成25年分給与所得・退職所得に対する源泉徴収簿(一部抜粋)〉

(国税庁ホームページより)

1 給与所得控除とは

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて求められる(所法28②)。

給与所得控除の制度趣旨は、「勤務費用の概算控除」と「他の所得との負担調整のための特別控除」にあるとされており、給与所得控除額は、給与等の収入金額に応じて一定の計算式により算出する。

2 改正の内容

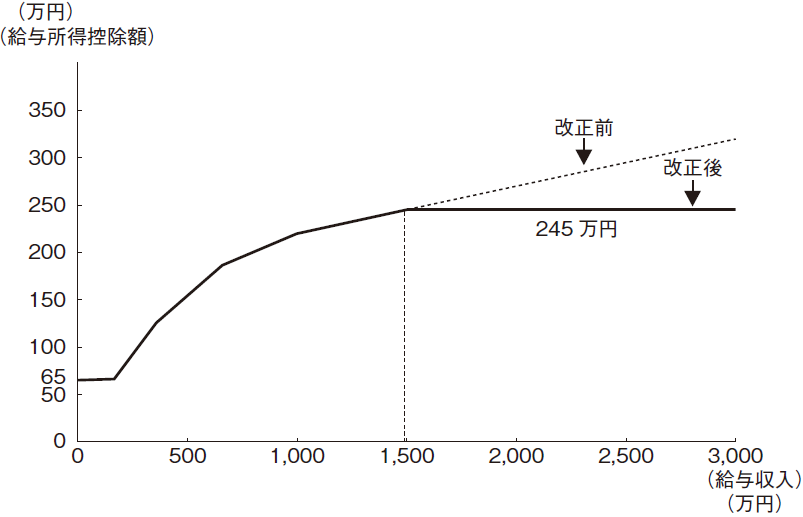

改正前の給与所得控除は、給与等の収入金額に応じて控除額が増える仕組みとなっており、その金額に上限はなかった。

給与所得者全体を平均すると、適用されている給与所得控除額は給与等の収入金額の30%程度となっている。このことについて、従来から実際の勤務費用に比べて高い水準にあるのではないか、また主要各国との比較においても高い水準になっているとの指摘があった。また、給与所得者が大半を占めるわが国の現状においては、「他の所得との負担調整」を行う必要性が薄らいでいるとの指摘もある。

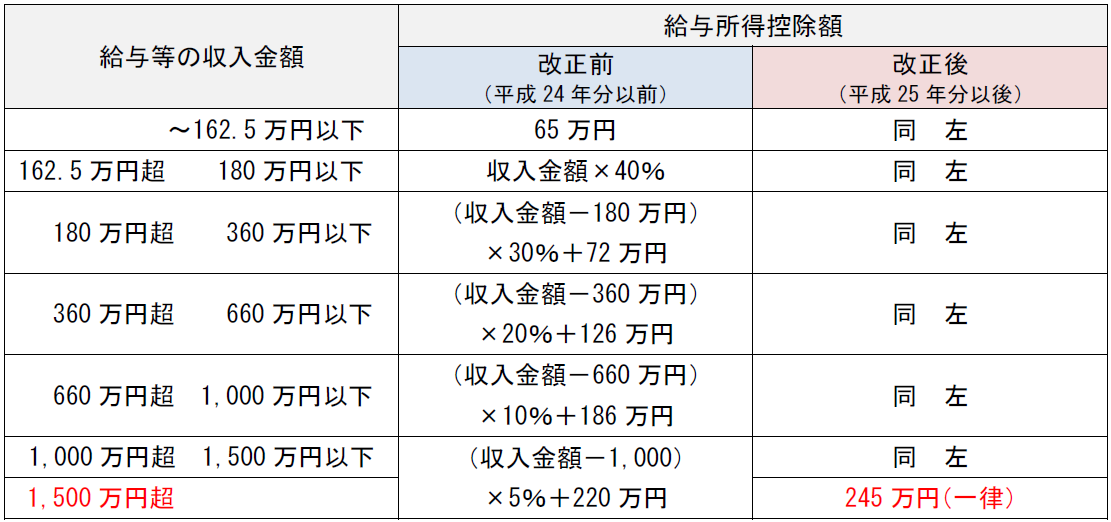

そこで、平成24年度の税制改正により、給与等の収入金額が1,500万円を超える場合には、給与所得控除額を一律245万円とすることになった(所法28③六)。

この改正は、平成25年分以後の所得税について適用される。

年末調整の対象者は、特別な場合を除き、年末まで在籍している甲欄適用者のうち給与等の収入金額が2,000万円以下の者である。

したがって、「給与所得控除の上限設定」は、今年の年末調整事務に影響を及ぼす。

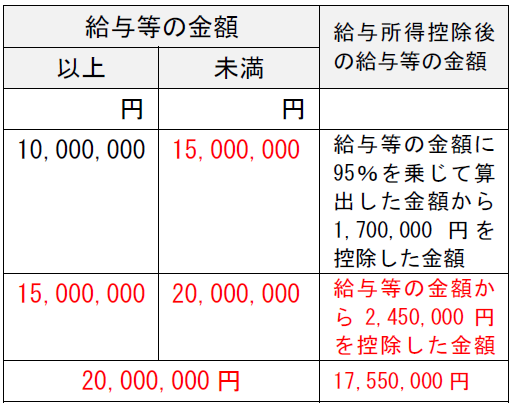

〈給与所得控除額の計算式〉

*赤字が今回の改正部分である。

当該改正に伴い、平成25年分の「給与所得の源泉徴収税額表(月額表、日額表)」及び「賞与に対する源泉徴収税額の算出率の表」も変更されており、すでに月次の給与や賞与については、新たな表を適用した上で所得税及び復興特別所得税の源泉徴収が行われている。

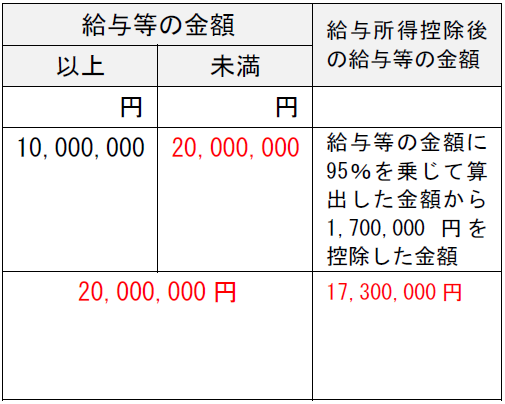

年末調整の手続においては、上記〈給与所得控除額の計算式〉に基づいて給与所得控除額を計算するのではなく、給与等の収入金額を、別表第5「年末調整等のための給与所得控除後の給与等の金額の表(第28条、第190条関係)」に当てはめ、給与所得控除後の給与等の金額を直接求める方法が用いられている。

この別表第5も、源泉徴収時に使用する表と同じ趣旨で改正されているので、平成25年分の年末調整については、改正後の表を適用するよう確認されたい。

「平成25年分の年末調整等のための給与所得控除後の給与等の金額の表」※PDFファイル

〈別表5「年末調整等のための給与所得控除後の給与等の金額の表(第28条、第190条関係)」(九)(改正部分のみ抜粋)〉

*赤字が今回の改正部分である。

【平成24年度分以前】

【平成25年度分以後】

3 計算例と改正の影響

今回の改正は、給与等の収入金額が1,500万円超の者に対してのみ影響があり、給与等の収入金額が1,500万円以下の者については昨年までの取扱いと変わりはない。

① 給与等の収入金額500万円のケース

(500万円≦1,500万円→改正による影響なし)

【改正前】給与所得控除後の給与等の金額346万円(別表5(六)より)

(=給与等の収入金額500万円-給与所得控除額154万円)

【改正後】改正前と同じ。

② 給与等の収入金額1,800万円のケース

(1,800万円>1,500万円→改正による影響あり)

【改正前】給与所得控除後の給与等の金額 1,540万円

(平成24年分以前の別表5(九)より)

(=給与等の収入金額1,800万円-給与所得控除額260万円)

【改正後】給与所得控除後の給与等の金額 1,555万円

(平成25年分以後の別表5(九)より)

(=給与等の収入金額1,800万円-給与所得控除額245万円)

1,555万円-1,540万円=15万円

改正前と改正後を比較すると、給与所得控除額が260万円から245万円へ15万円(=(1,800-1,500)×5%)減少し、税額計算の基礎となる給与所得控除後の給与等の金額が同額(15万円)増加している。

参考までに、算出所得税額(源泉徴収簿「年末調整」⑲欄)に対する改正の影響額を示すと、次のとおりとなる。

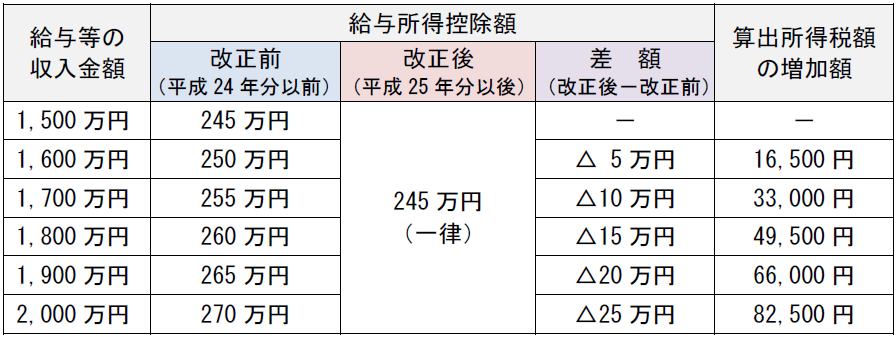

〈算出所得税額に対する改正の影響〉

*所得控除額を330万円と仮定、算出所得税額には復興特別所得税は含まれていない。

〔凡例〕

所法・・・所得税法

(例)所法28③六・・・所得税法28条3項6号

(了)