平成29年分

確定申告実務の留意点

【第1回】

「平成29年分の申告から取扱いが変更となるもの」

公認会計士・税理士 篠藤 敦子

-はじめに-

平成29年分の確定申告の受付は、平30年2月16日(金)から3月15日(木)まで行われる。還付申告は、2月15日(木)以前であっても行うことができる。

なお、e‐Taxを利用する場合には、1月15日(月)から3月15日(木)の間であれば、メンテナンス時間(毎週月曜日午前0時~午前8時30分を予定)を除き24時間申告書を送信することが可能である。

今回から3回シリーズで、平成29年分の確定申告に係る実務上の留意点を解説する。

【第1回】は、平成29年分の所得税計算から取扱いが変わるもののうち、多くの納税者の申告実務に影響がある「給与所得控除の改正」と「医療費控除の改正」について解説する。

なお、「確定申告実務の留意点」については毎年本誌上にて掲載しており、29年分の実務においても影響のある事項があるため、必要に応じ下記拙稿も合わせてご参照いただきたい。

(※) タイトルをクリックしてください。

「平成28年分 確定申告実務の留意点」(全4回)

「平成27年分 確定申告実務の留意点」(全4回)

「平成26年分 確定申告実務の留意点」(全4回)

「平成25年分 確定申告実務の留意点」(全4回)

「平成24年分 確定申告実務の留意点」(全5回)

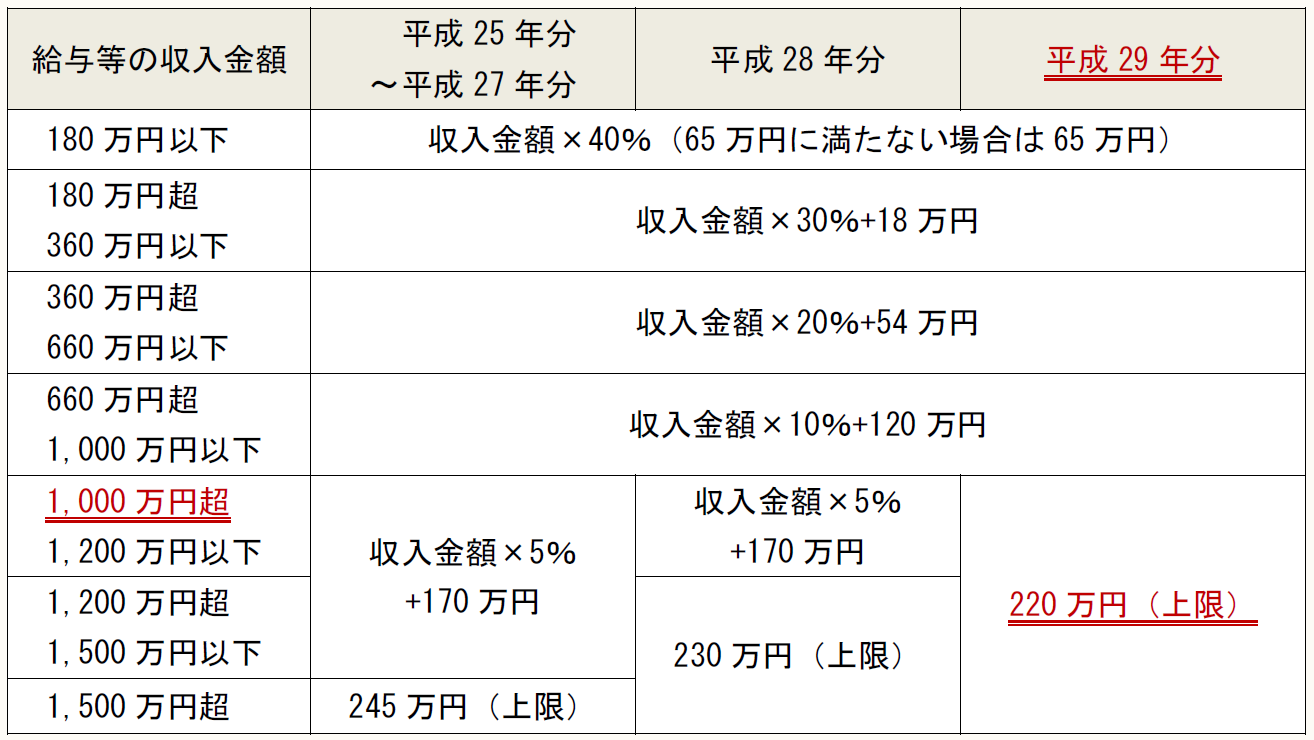

【1】 給与所得控除の改正(上限の引下げ)

平成25年分以後、給与所得控除額の上限は段階的に引き下げられている。平成29年分の所得税については、給与等の収入金額1,000万円超に適用される220万円が上限となる(所法28②、別表第五)。

改正内容の詳細については、以下の拙稿をご参照いただきたい。

【関連記事】

「《速報解説》 給与所得控除の見直し(縮小)~平成26年度税制改正大綱~」

【2】 医療費控除の改正(その1:セルフメディケーション税制の創設)

(1) 制度の概要

健康の保持増進及び疾病の予防に対して一定の取組を行っている場合には、特定一般用医薬品等購入費について、次の算式によって計算した金額を所得金額から差し引くことができる(措法41の17の2)。本制度は、平成29年分から平成33年分の所得税について適用される。

セルフメディケーション税制は、医療費控除の特例であり、通常の医療費控除との選択制である。したがって、セルフメディケーション税制の適用を受ける場合には、特定一般用医薬品等購入費以外の医療費があったとしても、通常の医療費控除を受けることはできない(措法41の17の2①)。

(2) 「特定一般用医薬品等購入費」・「一定の取組」とは

① 「特定一般用医薬品等購入費」とは

特定一般用医薬品等購入費とは、医師によって処方される医薬品から薬局等で購入できるOTC医薬品に転用された医薬品の購入費をいう(措法41の17の2②、措令26の27の2②)。

対象となる医薬品(※)は、薬局等から受け取る領収書に当該制度の対象であることが表示されている。

(※) 対象となる品目一覧は、次の厚生労働省のホームページに掲載されている。

「セルフメディケーション税制対象医薬品品目一覧(全体版)」

なお、特定一般用医薬品等購入費であっても、治療や療養に必要な医薬品の購入の対価に該当すれば、セルフメディケーション税制の適用を受けず、通常の医療費控除の対象とすることもできる。

② 「一定の取組」 とは

一定の取組とは、次のものをいう(措法41の17の2①、措令26の27の2①、平成28年厚生労働省告示第181号)。

〈一定の取組〉

- 保険者(健康保険組合、市区町村)が実施する健康診査(人間ドック、各種検診等)

- 市区町村が健康増進事業として実施する健康診査

- 予防接種(予防接種法に基づく予防接種、インフルエンザの予防接種)

- 勤務先が実施する健康診断

- 特定健康診査(メタボ検診)、特定保健指導

- 市区町村が健康増進事業として実施するがん検診

一定の取組に該当する健康診査や健康診断は、保険者や市区町村、勤務先が実施するものに限られていることから、全額自己負担で任意に受診する人間ドック等は一定の取組に含まれない(インフルエンザの予防接種は、任意に受けるものも含まれる)。

また、一定の取組は、セルフメディケーション税制の適用を受ける年に納税者本人が行ったものでなければならない。

(3) 適用を受けるための手続

本制度の適用を受けるには、確定申告書に次の2点を添付(②については提示も可)する。

〈添付書類〉

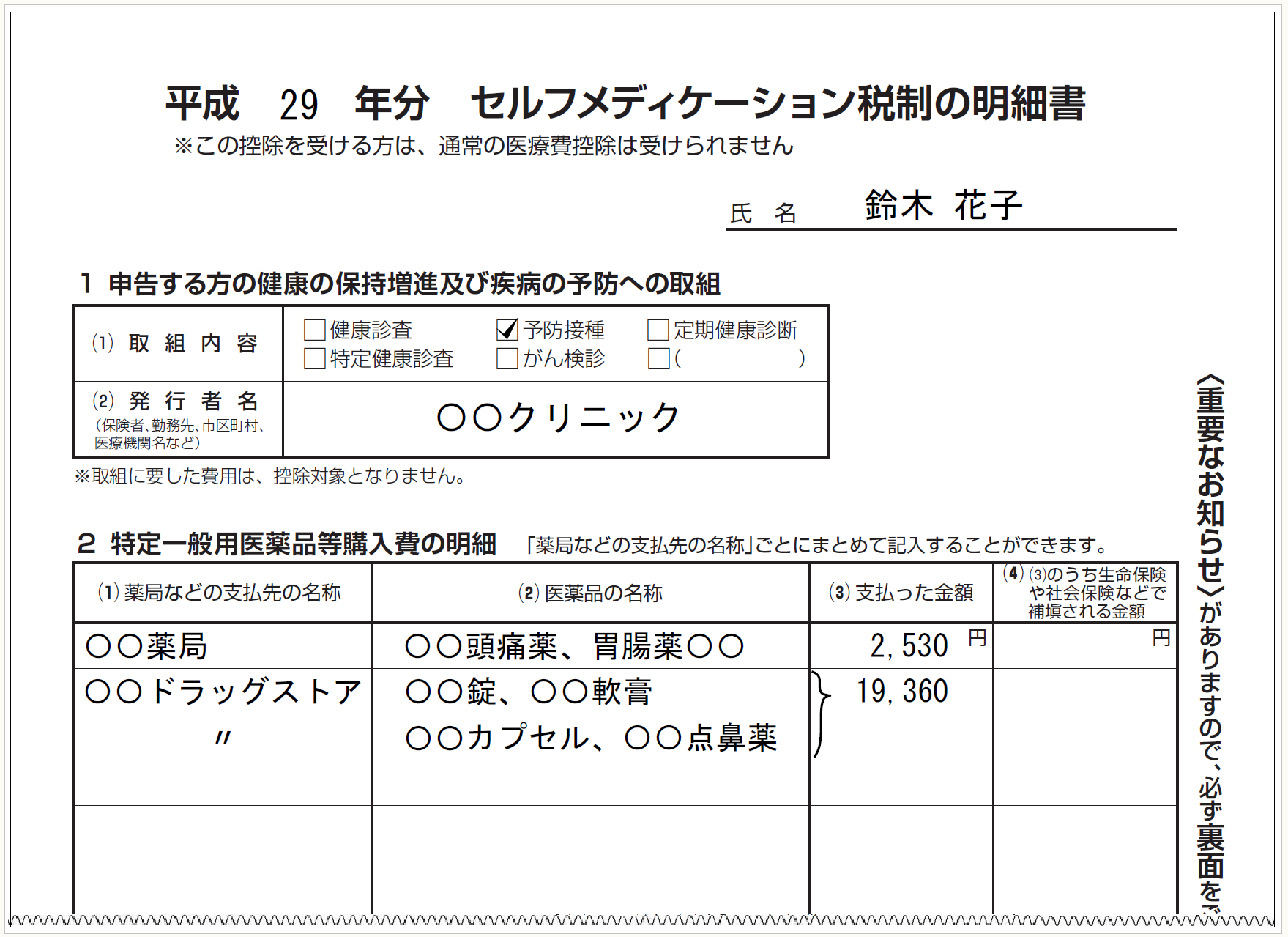

① セルフメディケーション税制の明細書(【3】参照)

② 申告者が一定の取組を行ったことを明らかにする書類(写し可)

【例】

・インフルエンザの予防接種の領収書

・市区町村のがん検診の領収書又は結果通知表

・特定健康診査の領収書又は結果通知表

・人間ドック等の各種検診の領収書又は結果通知表

なお、厚生労働省のセルフメディケーション税制特設ページには、「セルフメディケーション税制のQ&A」が公表されている。

【3】 医療費控除の改正(その2:医療費控除の明細書)

(1) 改正の概要

平成29年分の確定申告から、申告書に医療費の領収書を添付(又は申告書を提出する際に提示)する必要がなくなり、代わりに「医療費控除の明細書」(※)を添付することとされた。

(※) セルフメディケーション税制の適用を受ける場合には「セルフメディケーション税制の明細書」

改正のポイントは、次の2つである。

① 「医療費控除の明細書」の添付が義務化され、領収書の添付(又は提示)が不要となった。

さらに、

② 「医療費控除の明細書」に医療費通知(「医療費のお知らせ」等)を添付する場合には、支払先の名称等の記入も省略できる。

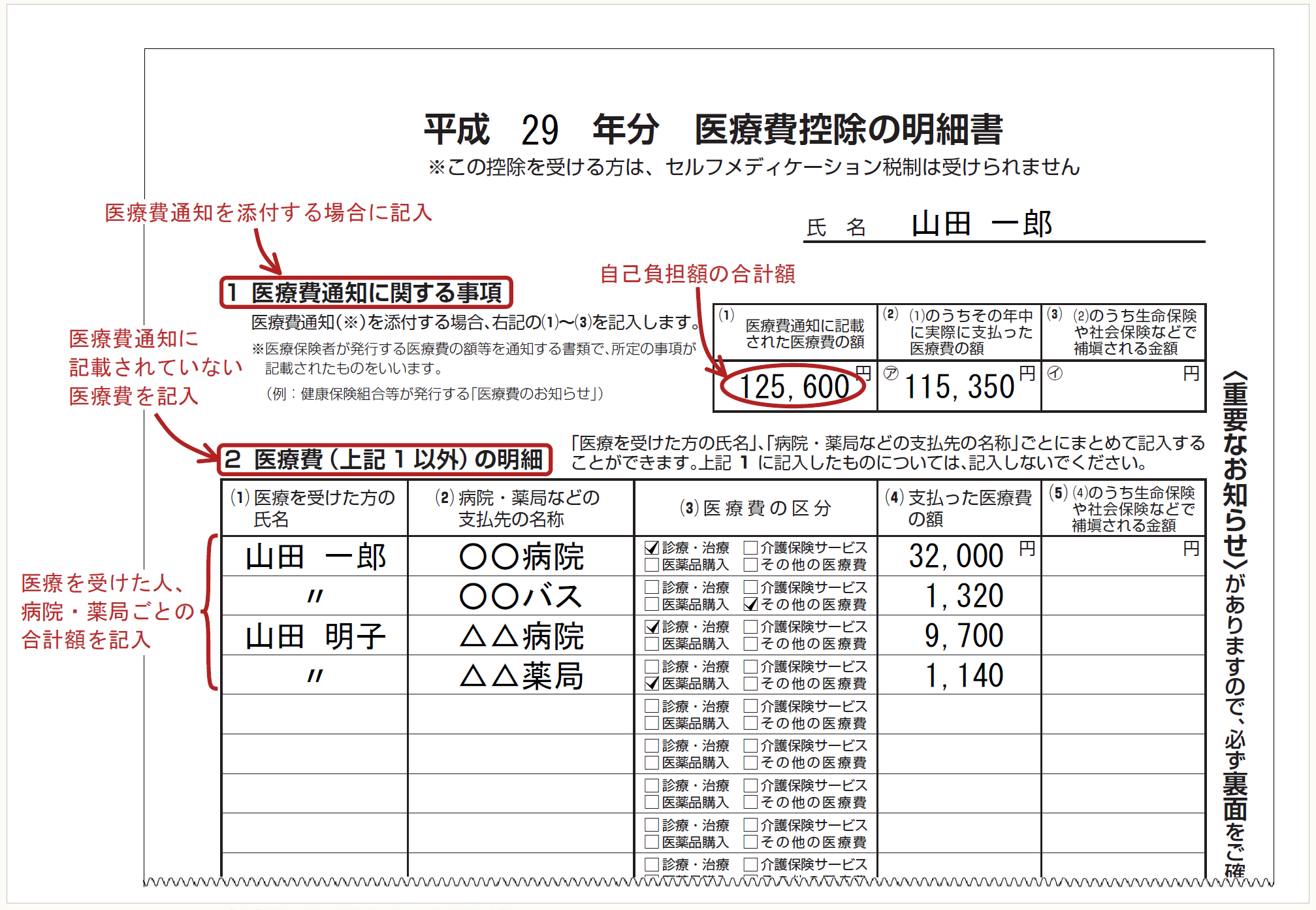

(2) 「医療費控除の明細書」とは

「医療費控除の明細書」は、3つの区分から構成されている。

1 医療費通知に関する事項

⇒ 医療費通知を添付する場合に記入

2 医療費(上記1以外)の明細

⇒ 医療費通知に反映されていない医療費を記入、又は医療費通知を添付しない場合に記入

3 控除額の計算

⇒ 1と2の記入から医療費控除額を計算

※画像をクリックすると、別ページで拡大表示されます。

※画像をクリックすると、別ページで拡大表示されます。

(3) 医療費通知とは

医療費通知とは、医療保険者が発行する医療費の額等を通知する書類(「医療費のお知らせ」等)である。

医療費通知は、次の6つのすべての事項が記載されているものに限られる。

① 被保険者又はその被扶養者の氏名

② 療養を受けた年月

③ 療養を受けた者の氏名

④ 療養を受けた病院、診療所、薬局等の名称

⑤ 被保険者又はその被扶養者が支払った医療費の額

⑥ 保険者の名称

(4) 領収書は5年間保管

「医療費控除の明細書」を確定申告書に添付することにより、税務署に領収書を提出する必要はなくなるが、領収書は確定申告期限の翌日から起算して5年を経過する日までの間保存しておかなければならない。ただし、医療費控除の明細書に「医療費通知」を添付している場合には、領収書の保存義務はない。

なお、平成29年分から平成31年分までの確定申告においては、経過措置により「医療費控除の明細書」を添付せず、従来どおり医療費の領収書を添付(又は提示)する方法によることも認められる。

(5) 医療費通知を利用する場合の注意点

医療費通知には、1月から12月までの間に支払ったすべての医療費が記載されているとは限らない。医療費通知に記載されていない医療費を控除の対象にする場合には、「医療費控除の明細書」の「2 医療費(上記1以外)の明細」欄にその明細を記入することになる。

◆ ◆ ◆

給与所得控除と医療費控除以外にも、平成29年分の確定申告に影響のある改正事項としては、既存住宅のリフォームに係る特別控除や災害を受けた住宅の住宅借入金等特別控除等がある。これらについては、以下の拙稿をご参照いただきたい。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税基本通達

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は2018年1月11日の公開となります。