《速報解説》

従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について、東京国税局より文書回答事例が示される

税理士 中尾 隼大

(1) 文書回答事例の公表

令和4年7月8日、国税庁ホームページに、東京国税局による文書回答事例「従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について」が公表された(回答年月日は令和4年6月23日)。

当該文書回答事例は、特定口座内保管上場株式等の譲渡等に係る所得計算等の特例(措法37条の11の3)に関して、その取扱いについて明らかにしたものである。

(2) 事前照会の内容

特定口座への受け入れることが可能な上場企業等の株式は種々のものがあるが(措法37条の11の3③二イ~ハ、措令25条の10の2⑭各号)、このうち、持株会に関するものとして対象となるのは、上場株式等を発行する会社の従業員等が、当該会社の他の従業員等と共同して、当該会社が発行する上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うことを約する契約に基づき取得した上場株式等で、特定口座への受入れを持株会の口座から当該特定口座への振替の方法により行うものである旨が示されている(措令25条の10の2⑭二十三)。

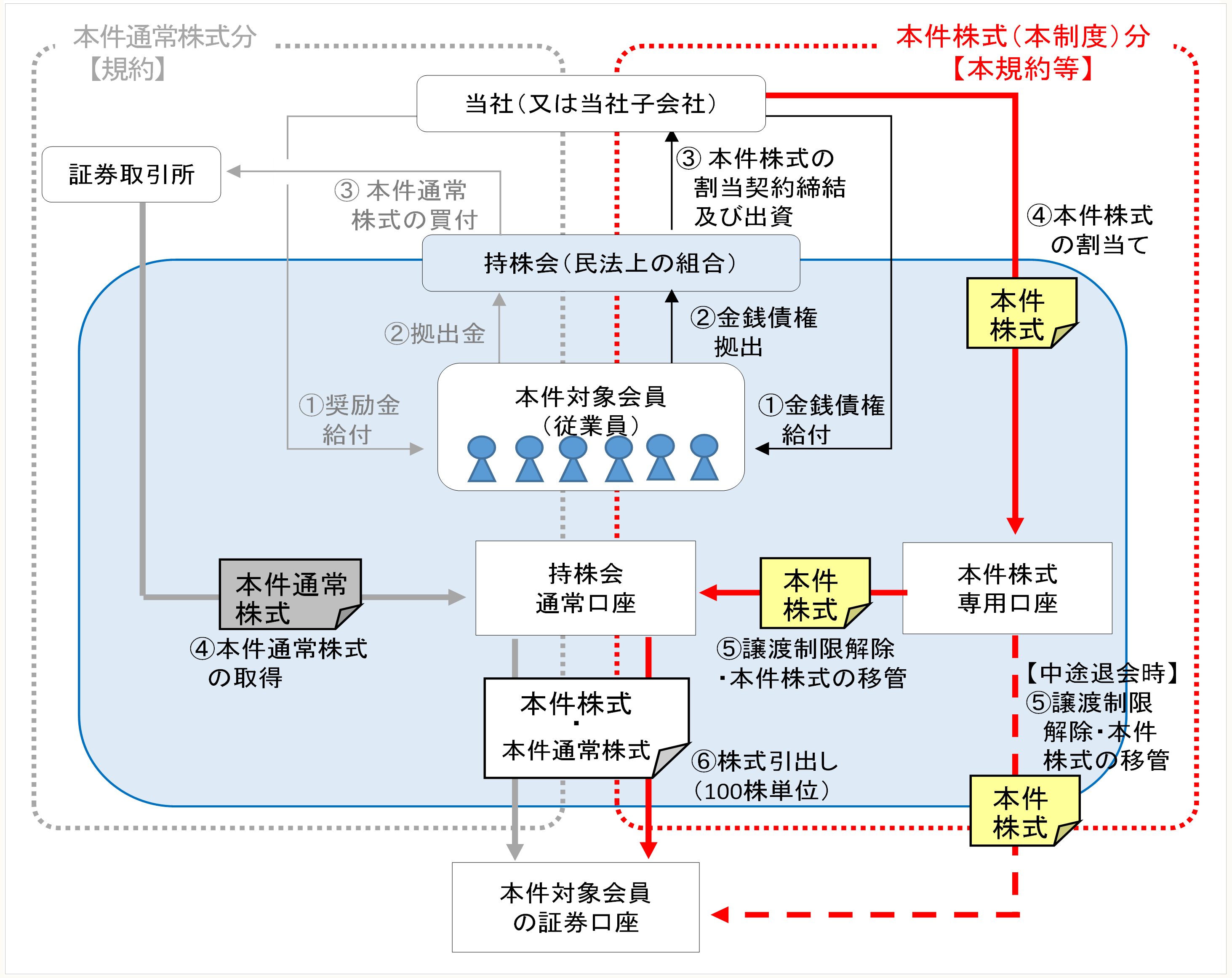

本照会は、納税者たる法人が、普通株式(以下、「本件通常株式」という)の取得等を行う従業員持株会に加入する従業員のうち一定事項に同意する者を対象として、一定期間の譲渡制限等のある当社普通株式(以下、「本件株式」という)を交付する制度(以下、「本制度」という)を導入した場合を前提としている。なお、本制度は、本件株式の交付を第三者割当の方法により行うと共に、交付を受けた本件株式については、本持株会で管理している本件通常株式と分別管理するとされている。また、譲渡制限期間中は本件株式を本持株会の本件株式専用の証券口座(以下「本件株式専用口座」という)にて管理し、譲渡制限期間の満了等による譲渡制限の解除後は、本件株式を本件株式専用口座から持株会通常口座へ移管し、本件通常株式と併せて管理するという設計となっている(詳細は以下スキーム図参照)。

【スキーム図】

(※) 国税庁ホームページより抜粋。

すなわち、本照会は、譲渡制限が解除された本件株式につき、持株会通常口座からの振替又は本件株式専用口座からの振替のいずれの場合についても、租税特別措置法施行令25条の10の2第14項23号に定める「上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うこと」及び「持株会の口座から当該特定口座への振替の方法」という要件を充足しているか否か、換言すればいずれの場合にも特定口座へ受け入れることができるかどうかという点を明らかにすることを目的としている。

(3) 示された見解

国税庁は、以下の納税者の見解で差し支えない旨を示した。

① 「上場株式等の買付けを一定の計画に従って個別の投資判断に基づかずに継続的に行うこと」という要件への該当性について、本件株式の交付は第三者割当の方法により行われるところ有償の譲受けに相当し、本件対象会員は本件株式を取得できる時期や数について選択することはできないこと等から、本件株式の取得は当該要件を充足していること。

② 本件株式について、期間満了解除、退会解除のいずれの場合においても、本件株式専用口座及び持株会通常口座のいずれも持株会に係る振替口座簿上に設けられた口座であることから、「持株会の口座から当該特定口座への振替の方法」という振替に関する要件を充足していること。

(4) 本文書回答事例の意義と対応

本照会により示された文書回答事例は、租税特別措置法施行令25条の10の2第14項23号に定める要件の解釈の具体例を示したと評価でき、法人たる納税者が、従業員持株会に関して、より自由な制度設計をすることが可能となったといえる。

つまり、従業員に対してインセンティブを付与できる選択肢が広がったと同義であるため、このような制度設計を行う際は上記要件の充足性について確認しながら進めるべきである。

(了)