現代金融用語の基礎知識

【第1回】

「NISA(ニーサ)」

事業創造大学院大学 准教授

鈴木 広樹

1 NISAとは

NISA(「ニーサ」と読む)とは、2014年から始まる少額投資非課税制度の愛称である。

英国の個人貯蓄口座ISA(Individual Saving Accountの略。これを利用した証券投資に関わる売却益や配当は非課税になる)を参考にして創設されたもので、ISAに日本(Nippon)のNを加えてNISAとされた(したがって、NISAを文字どおり訳すと、実は「少額投資非課税制度」ではなく「日本版個人貯蓄口座」ということになる)。

NISAは、証券投資に関わる売却益や配当に対する税率を20%から10%に軽減する証券優遇税制が、2013年末で撤廃されるのと引き替えに導入されるものである。

英国のISAと同様、NISAの口座を利用した証券投資に関わる売却益や配当は非課税になる。個人の資産を証券投資に呼び込むための制度であり、利用できるのは、日本に住む20歳以上の個人である。

なお、現時点では、NISAの口座を開設できるのは、2014年から2023年までの10年間とされている。

2 対象となる金融商品

NISAの対象となる金融商品は、国内、海外の上場株式や公募株式投資信託のほか、上場投資信託(ETF)、不動産投資信託(REIT)などである。預貯金や個人向け国債などの債券、公社債投信、外国為替証拠金取引(FX)は対象とならない。

なお、対象となるのは、2014年1月以降に購入した金融商品に限られる。それ以前に通常の課税口座で保有していた金融商品をNISAの非課税口座に移すことはできない。

【対象となる金融商品】

- 上場株式(日本株、海外株)

- 国内不動産投資信託(REIT)

- 海外REIT

- 国内公募株式投資信託

- 海外公募株式投資信託

- 国内株価指数連動型上場投資信託(ETF)

- 海外上場ETF

- 金ETF(外国投資法人債券を除く)

- 上場投資証券(ETN)

3 1人1口座

現時点では、NISAの非課税口座は1人につき1口座しか開設できないこととされている。

そのため、どこの金融機関に口座を開設すべきかが問題となる。

なぜなら、金融機関によって、扱う金融商品の品揃えが異なるからである。

また、いったん口座を開設すると、4年間は金融機関を変更できないこととされていることもあるので、金融機関選びは慎重に検討する必要がある。

ただし、これについては改正が検討され、2015年からは異なる金融機関でNISAの非課税口座を開設できるようになる予定である(「平成26年度税制改正大綱」)。

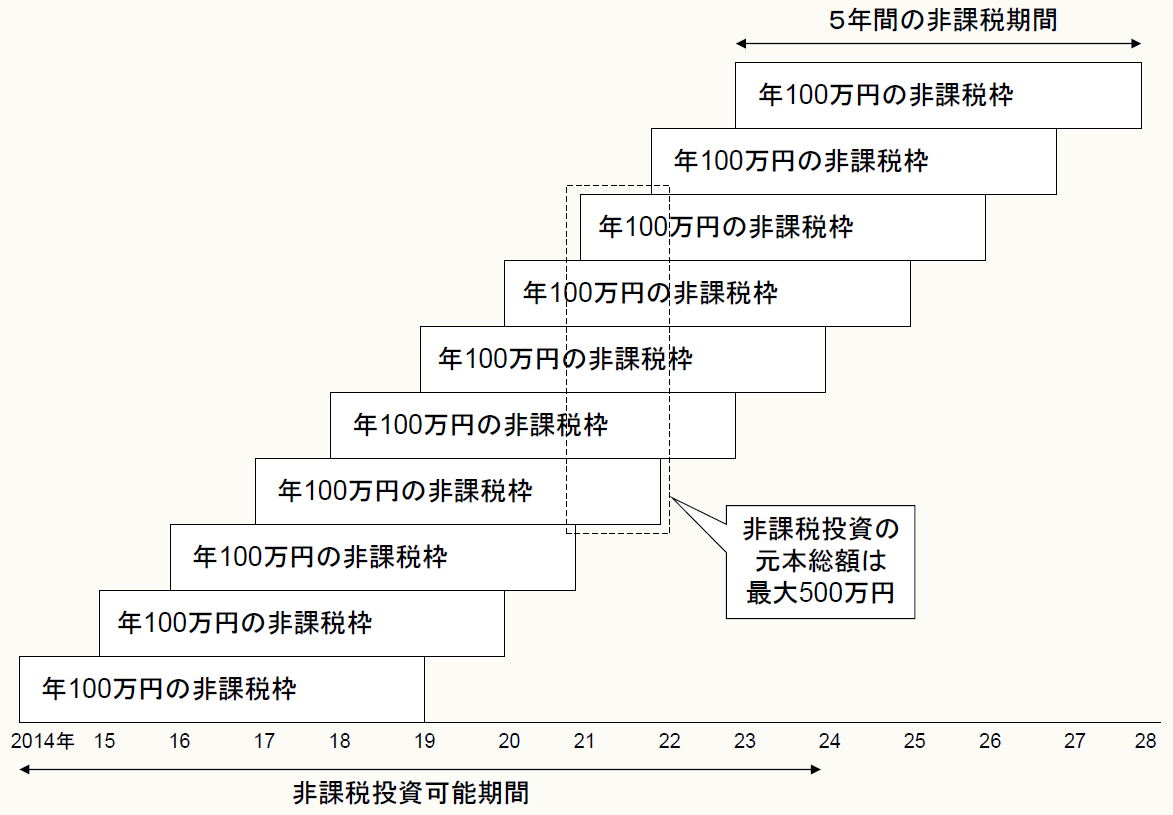

4 非課税枠は年100万円・非課税期間は5年間

NISAの非課税口座を利用した証券投資は、年100万円まで行うことができる(2014年から2023年までの間、年100万円まで投資できる)。例えば、2014年は100万円まで、2015年は加えて100万円まで、2016年はさらに加えて100万円まで、というように投資できる。

そして、5年間は課税されない。したがって、非課税枠をフルに利用して投資した場合、非課税投資の元本総額は最大500万円になる。

なお、非課税期間を終えた枠の資産は、新たな非課税枠に移すことができる。

〈非課税枠をフルに利用して投資した場合〉

5 損益通算・非課税枠の再利用は不可

NISAの非課税口座を利用した証券投資により損失が生じた場合、通常の課税口座との損益通算はできない。非課税メリットを享受できるのは、利益が生じている場合に限られる。

また、購入した金融商品はいつでも売却できるが、その分の非課税枠を再利用することはできない。

例えば、100万円の非課税枠を用いて、A商品60万円、B商品40万円を購入した場合、Bを売却したからといって、その分の40万円の枠を再利用して、他の金融商品を購入することはできないのである。

6 制度変更の可能性

このようにNISAは、その口座を利用した証券投資に関わる売却益や配当は非課税になるというメリットがあるものの、対象となる金融商品が限定されている、通常の課税口座との損益通算ができない、非課税枠の再利用ができないといった、使い勝手の悪さがある。また、そもそも10年間の時限措置である。

しかし、金融庁は、利用状況を見ながら、利用しやすい制度への見直しを検討していくとしている(さっそく1人1口座は改められることになった)。

今後も制度変更の可能性があるので、その動きを注視していく必要があるだろう。

(了)

「現代金融用語の基礎知識」は、毎月第4週に掲載されます(来月は1/30掲載)。