現代金融用語の基礎知識

【第18回】

「債務の株式化(デット・エクイティ・スワップ)」

事業創造大学院大学 准教授

鈴木 広樹

1 債務の株式化(デット・エクイティ・スワップ)とは

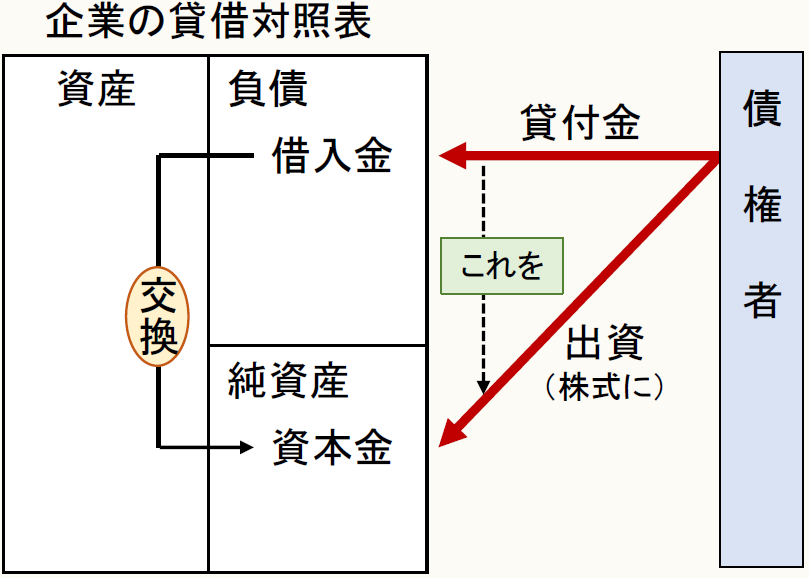

「債務の株式化」とは、文字通り債務を株式に変えることなのだが、債務を負っている企業の側からすると、借入金などの債務を資本金(あるいは資本金と資本準備金)に変えることであり、企業に対して貸付金などの債権を有している債権者(銀行など)からすると、債権を株式に変えることである。

英語では「Debt Equity Swap(デット・エクイティ・スワップ)」と言い(Debtは債務、Equityは株式、Swapは交換という意味)、実務ではよく略して「DES」(デス)と言われる。この債務の株式化は、通常、借入金などの債務の弁済が困難になった企業において行われるのだが、最近報じられたシャープの経営再建策に中にも盛り込まれている。

2 どのようにして行うのか

債務の株式化は会社法の規定に基づいて行うのだが、会社法において債務を資本金に変える手続が直接定められているわけではない。債務の株式化は「現物出資」の一種なのである。

企業への出資は、通常、「金銭出資」である。金銭出資とは、企業に対して金銭を提供して、その企業の株式を取得するというものである。それに対して、現物出資では、企業に対して、金銭ではなく現物、すなわち金銭以外の財産を提供して、その企業の株式を取得する。

債務の株式化とは、例えば、企業に対して貸付金を有している銀行が、その貸付金という財産を提供することによって株式を取得するというものである。その場合、企業にとっては、結果として借入金が資本金等に変わることになるのである。

なお、現物出資を行う場合、企業に提供される財産の価額について、裁判所が選任する検査役による調査を受けなければならないのだが(会社法207条1項)、債務の株式化の場合は、これが原則不要とされる(会社法207条9項5号)。

〈どのように債務を株式に変えるのか〉

3 債務の株式化は企業に対する支援なのか?

こうした債務の株式化は、シャープのような大企業に限らず、中小企業においても広く行われており、一般的には金融機関等による企業に対する支援と捉えられている。しかし、借入金を返さなくてもよくなるのだから、ありがたい方法だなどと安易に捉えない方がよい。債務の株式化は、債務の免除とは異なるのである。債権者が今度は株主となり、経営に口を出してくるようになる。これは非常に厄介なことだということを認識しておかなければならないだろう。

(了)

「現代金融用語の基礎知識」は、毎月第4週に掲載されます。