Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第28回】

「〔第1表の1〕事業承継に伴い株式を移転する場合の

配当還元価額の適用の可否」

税理士 柴田 健次

Q

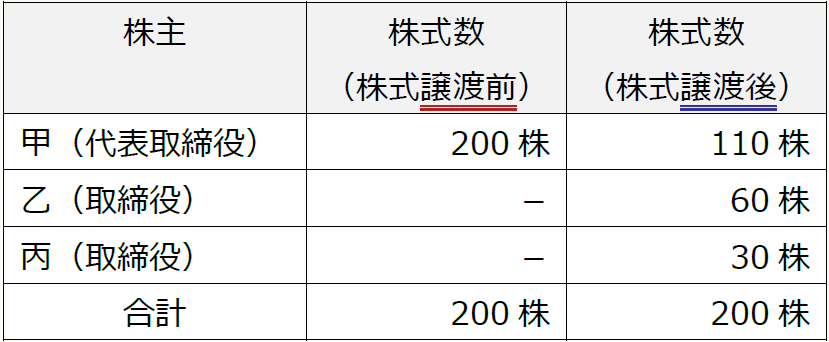

A社の代表取締役である甲は、現在65歳であり、5年後に代表権の移譲を検討しています。後継者は親族外の役員でA社の取締役である乙又は丙のいずれかに代表権を移譲する予定です。甲は、乙に60株、丙に30株のA社株式をそれぞれ額面(1株50,000円)で売却を行いました。

発行済株式総数は200株であり、1株につき1議決権を有しているものとします。

A社の資本金は10,000,000円であり、全て甲が出資したものとなります。

乙は甲及び丙の同族関係者には該当しません。

甲が乙及び丙にA社株式を譲渡したことに対して、甲、乙及び丙の課税関係はどのようになりますか。

なお、甲は、乙及び丙に株式を譲渡した後も代表権を有しており、譲渡後においても甲は、引き続き会社の意思決定を行っています。

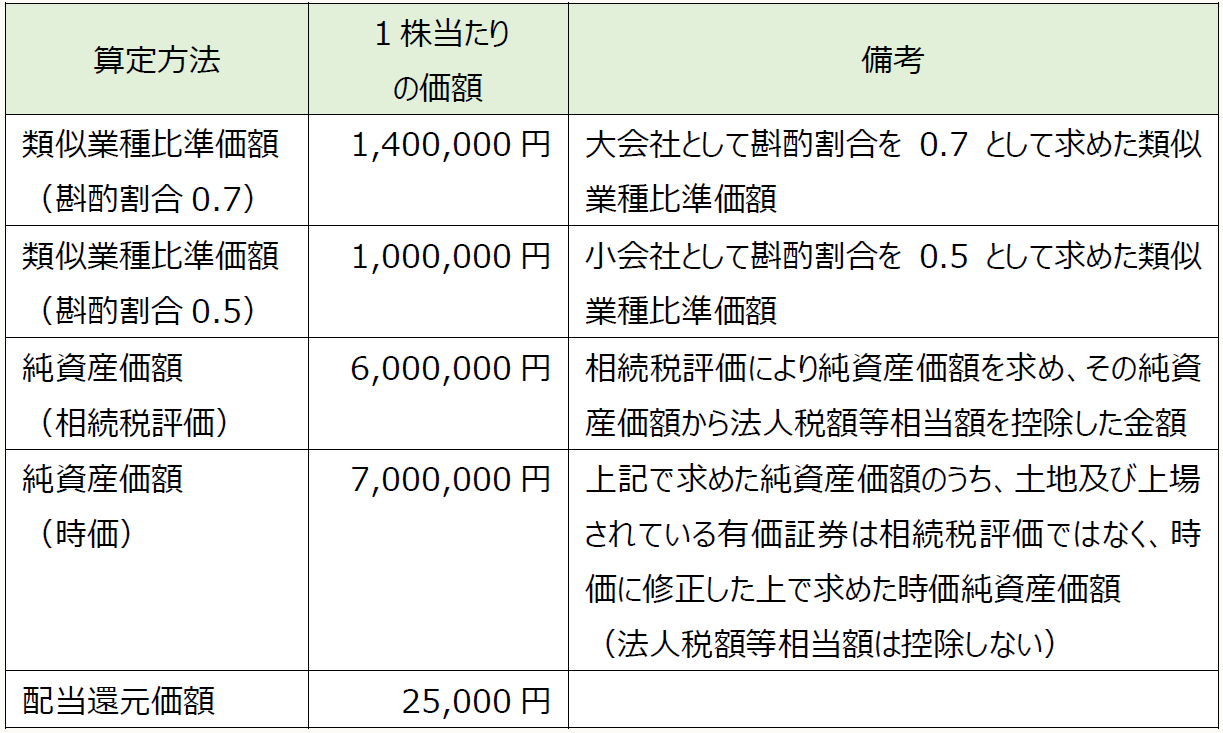

A社株式の1株当たりの類似業種比準価額と純資産価額等は次の通りです。

なお、A社の会社の規模区分は大会社に該当し、A社は特定の評価会社には該当しません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。