Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第55回】

「従業員持株会から同族株主が株式を取得した場合の留意点」

税理士 柴田 健次

Q

甲は昭和55年にA社(発行済株式総数600株)を資本金30,000,000円で設立し、菓子パンの製造業を営んでいます。平成26年に民法上の組合として従業員持株会を組成し、自己の所有する株式数600株のうち、240株については配当優先無議決権株式に転換し、額面である@50,000円で従業員持株会に譲渡しました。平成26年から配当優先無議決権株式の配当については、額面に対して10%の配当を継続して行っていますが、甲の所有している普通株式については配当を行っていません。

甲は令和9年10月1日に70歳になるタイミングで退職を考えており、後継者は長男を予定していましたが、長男が令和3年4月1日に新型コロナウイルスの感染が原因で死去してしまったため、後継者もいなく、また、新型コロナウイルスの影響も受け、A社の売上及び利益は減少し、従業員の退職も相次ぎ、従業員持株会の存続が難しくなっています。将来的には、A社を解散又はM&Aによる売却も検討しています。

甲は従業員持株会の解散をし、従業員持株会の株式を甲の配偶者に1株50,000円で譲渡させたい意向です。甲は、総務部長であり従業員持株会の理事長でもある乙に従業員持株会の解散について相談し、乙は臨時会員総会を開催し、従業員持株会を解散することについて組合員全員の同意を得ました。

令和6年11月1日に従業員持株会の解散を行い、清算手続きにおいて令和6年12月1日に従業員持株会の株式は甲の配偶者に譲渡がなされ、その後、従業員持株会は令和7年2月に清算を行い、従業員持株会の会員は出資持分に応じて配分を受け取っています。

A社は9月決算であり、毎年の配当の基準日は9月30日であり、令和6年の配当の効力発生日は令和6年12月26日です。例年通り、配当優先無議決権株式については1株5,000円の配当を行っています。

■A社株式の所有状況の推移

(※1) 普通株式、1株につき1議決権

(※2) 配当優先無議決権株式

上記のような株式の推移がある場合において、甲の配偶者は著しく低い価額で株式を譲り受けたとして、相続税法7条における贈与税の課税は生じるのでしょうか。

配当優先無議決権株式は額面の10%の配当を行っており、資本金等は30,000,000円ですので配当還元価額は50,000円となります。甲の配偶者は従業員でもなく役員にも該当しません。甲の配偶者は議決権も有していないことから配当還元価額が適用できる株主として贈与税の課税関係は生じないと考えてもいいのでしょうか。

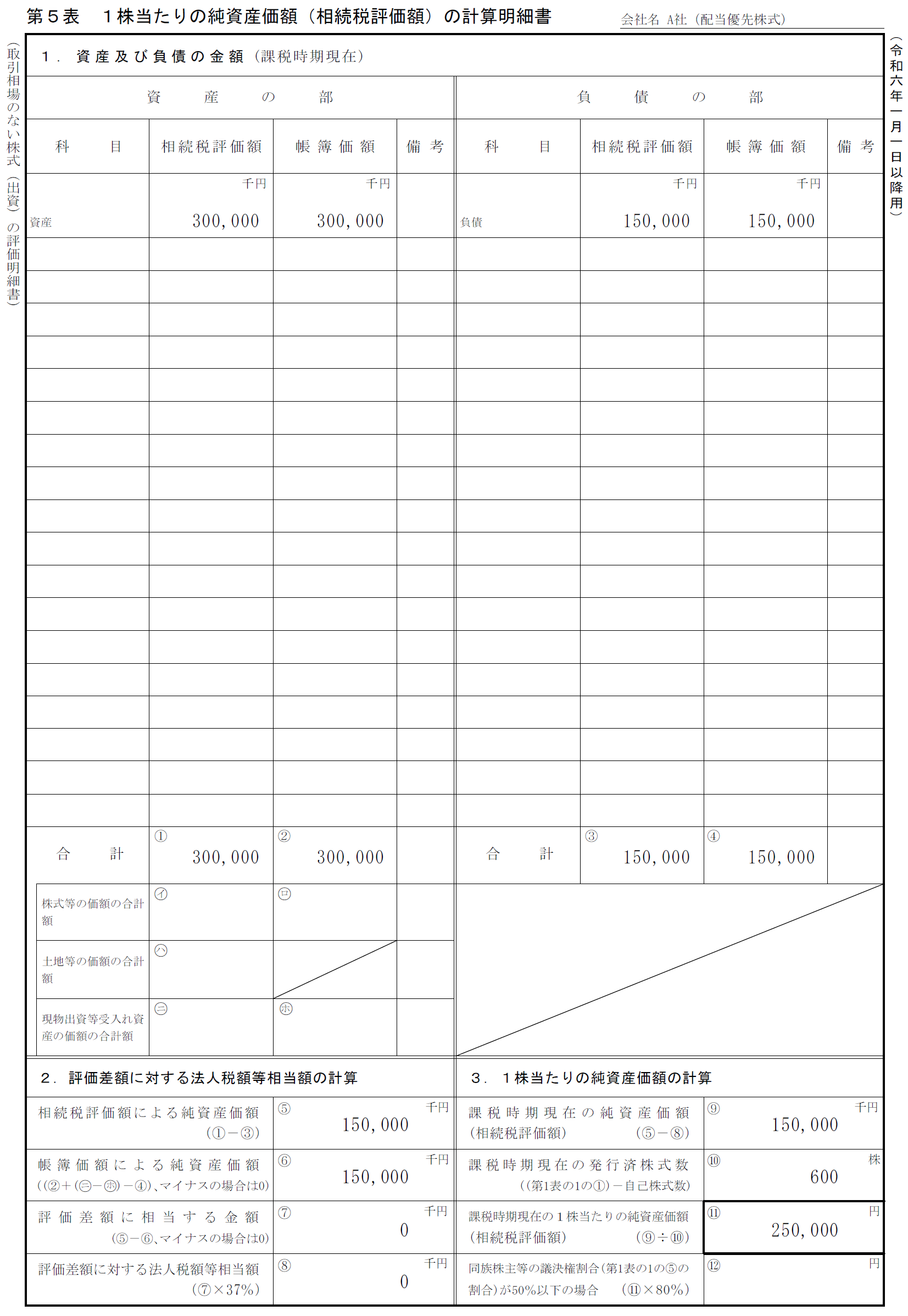

A社の会社の規模区分は中会社の大に該当し、特定の評価会社には該当しません。

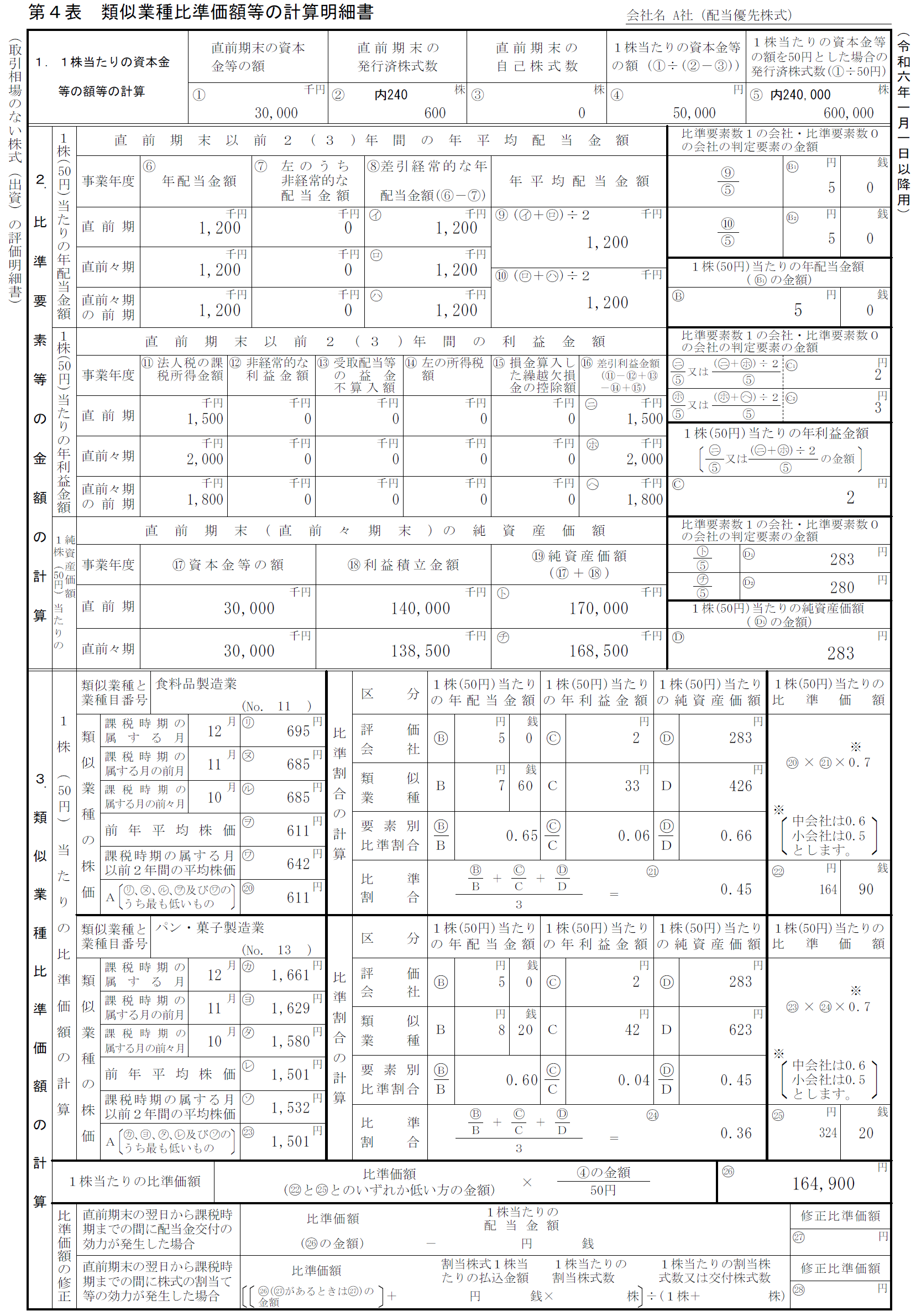

令和6年12月1日時点における配当優先無議決権株式に係る第4表「類似業種比準価額等の計算明細書」及び第5表「1株当たりの純資産価額(相続税評価額)の計算明細書」は、それぞれ下記の通りとなります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。