Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第56回】

「従業員持株会から発行法人が株式を取得した場合の留意点」

税理士 柴田 健次

Q

【第55回】の事例では、従業員持株会から同族株主が配当還元価額で株式を取得した場合には、時価と対価との差額に対して贈与税の課税がされることになるとのことでしたが、株式の取得者が同族株主ではなく、発行法人である場合には資本取引等に該当するため、贈与税の課税関係は発生しないという認識でよいのでしょうか。

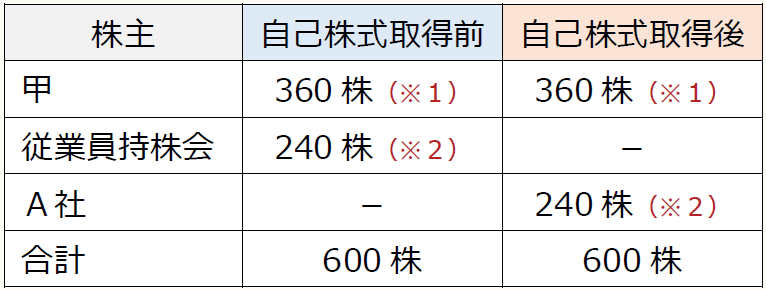

前提状況は、株式の取得者以外は【第55回】と同様で、甲は将来的にA社を解散又はM&AによりA社株式の売却も検討しています。従業員持株会を解散した後にその清算手続きにおいて令和6年12月1日に従業員持株会の株式は、発行法人であるA社に配当還元価額である50,000円で譲渡されたものとします。

■A社株式の所有状況の推移

(※1) 普通株式、1株につき1議決権

(※2) 配当優先無議決権株式

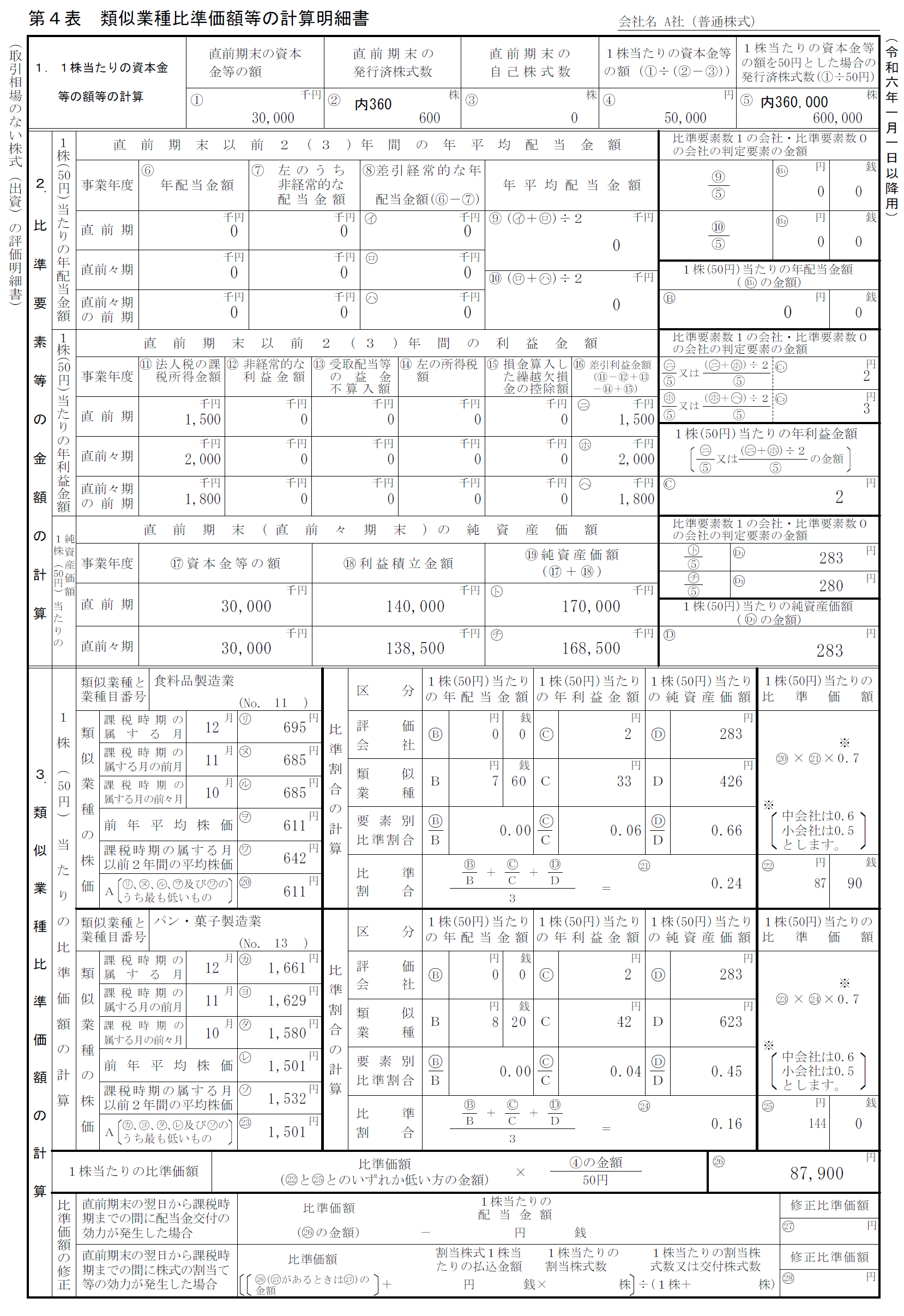

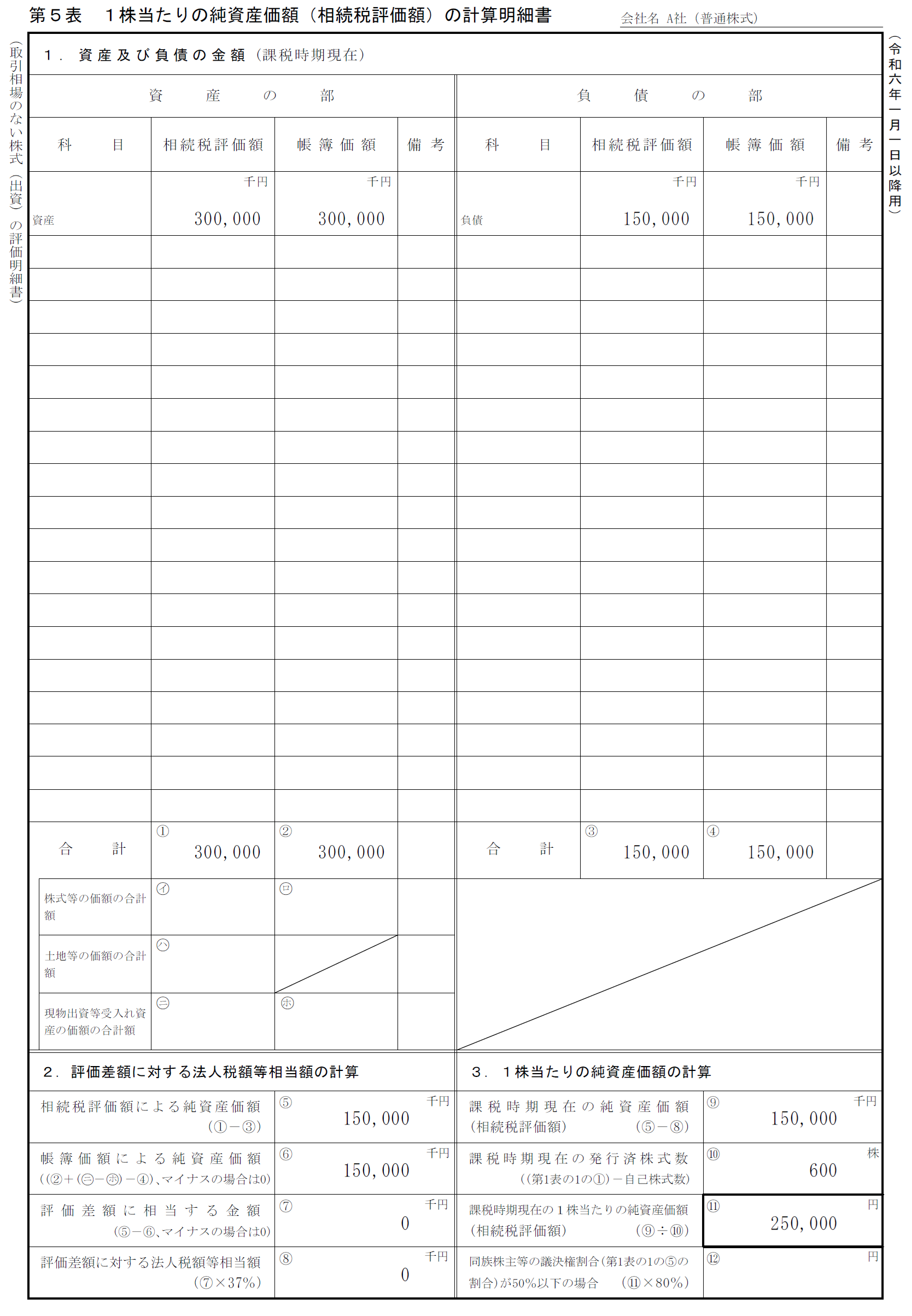

令和6年12月1日時点における自己株式取得前の普通株式に係る第4表「類似業種比準価額等の計算明細書」及び第5表「1株当たりの純資産価額(相続税評価額)の計算明細書」は、それぞれ下記の通りとなります。

A社の会社規模区分は、中会社の大に該当しますので、甲の自己株式取得前の1株当たりの相続税評価額は、下記の通りとなります。

87,900円 × 90% + 250,000円 × 10% = 104,110円

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。