Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第20回】

「〔第5表〕営業権の純資産価額の算定」

税理士 柴田 健次

Q

A社は3月決算となりますが、前事業年度の10月にB社を吸収合併しており、その際に営業権を40,000,000円で取得しています。前事業年度の貸借対照表の営業権には、6ヶ月分の営業権償却を控除した36,000,000円が計上されています。

当事業年度においてA社の株式を贈与した場合におけるA社の第5表の純資産価額の計算明細書の資産の部に計上する営業権の相続税評価額及び帳簿価額はそれぞれいくらになるのでしょうか。営業権の持続年数に応じる基準年利率による複利年金現価率は9.995とします。

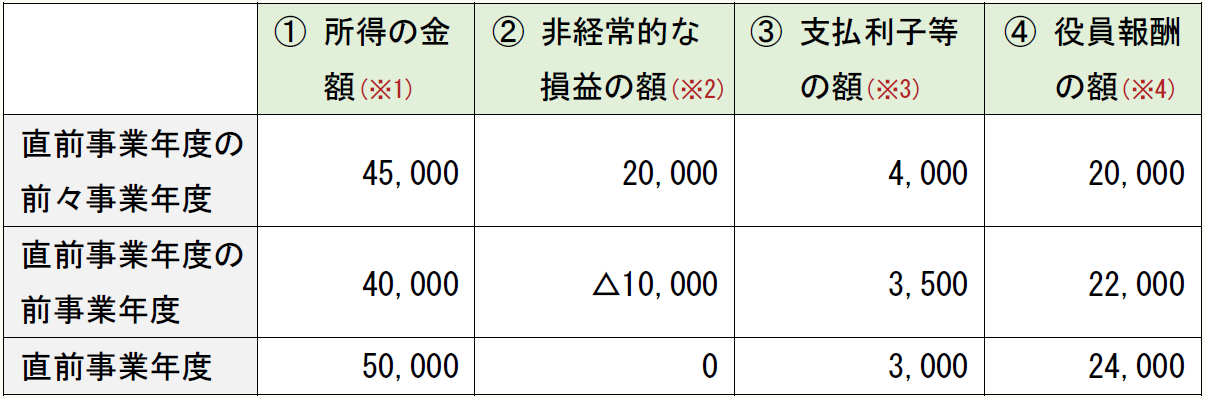

A社の直前事業年度以前3年間における所得の金額及び直前事業年度における総資産価額は、下記の通りとなります。A社は過去10年の間に欠損は生じたことがない会社です。

【直前事業年度以前3年間における所得の金額(単位:千円)】

(※1) 法人税法に規定する各事業年度の所得の金額。

(※2) 直前事業年度の前々事業年度においては、本社工場の移転に伴う不動産売却益として20,000,000円が発生しています。直前事業年度の前事業年度においては、取引先の倒産に伴い10,000,000円の貸倒損失が発生しています。

(※3) 銀行借入に伴う利息となります。

(※4) 損金に算入された役員報酬の金額となります。

【総資産価額】

直前期末における総資産(営業権を除く)を評価通達に定めるところにより評価した価額は700,000,000円となります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。