〈平成29年分〉

おさえておきたい

年末調整のポイント

【第1回】

「注意しておきたい改正事項」

公認会計士・税理士 篠藤 敦子

今年も年末調整に向けた準備を始める時期となった。年末調整に係る業務は1年に一度のものであり、かつ短期間に多くの処理が必要となるため、早目に準備をしておきたい。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。なお、この3回分に加え、論末の連載目次に掲載された平成24年分からの拙稿(年末調整のポイント)もご参照いただきたい。

また、各書類の記載方法や理解しておくべき用語の解説等を行った次の拙稿については、ぜひおさえていただきたい。

(注) 上記拙稿の内容については、掲載後の税制改正等により、記事の内容が現在の規定に基づくものとは異なるケースがある。今後、過年度の記事内に順次コメントを入れる予定である。

平成29年分の所得税から適用される改正事項のうち、今回の年末調整に関係するものは少ない。しかし、平成28年分の年末調整では、マイナンバー制度の導入をはじめ、いくつかの重要な改正事項があった。

そこで、【第1回】は、平成29年分の年末調整から適用される改正事項と、平成28年分から適用されている改正事項のうち再確認しておきたいものについて解説を行う。

【1】 平成29年分の年末調整から適用される改正事項

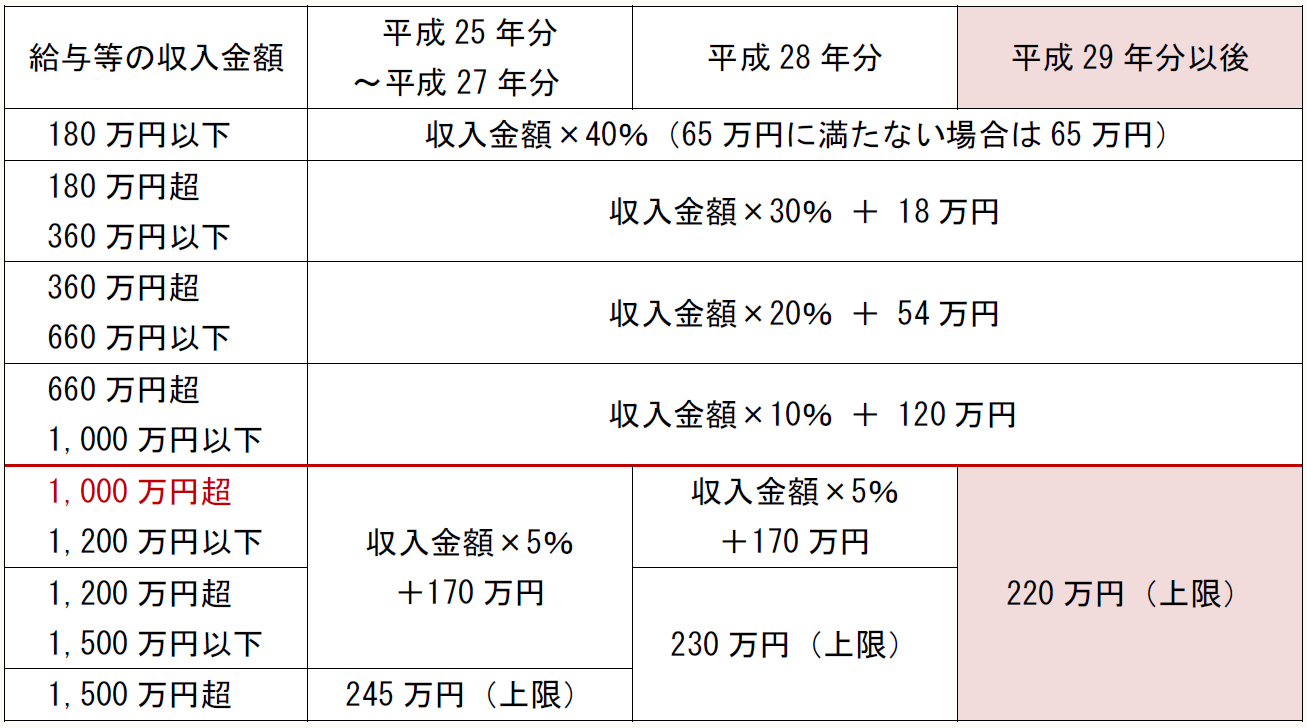

(1) 給与所得控除額の上限の引下げ

平成26年度税制改正により、給与所得控除額の上限が段階的に引き下げられることとなった。平成29年分以後の所得税については、給与等の収入金額1,000万円超に適用される220万円が上限となる(所法28②、別表第五)。

改正内容の詳細については、平成26年公開の下記拙稿をご参照いただきたい。

(2) 災害を受けた住宅の住宅借入金等特別控除(継続適用、重複適用)

① 平成29年度改正の全体像

(a) 改正前の取扱い

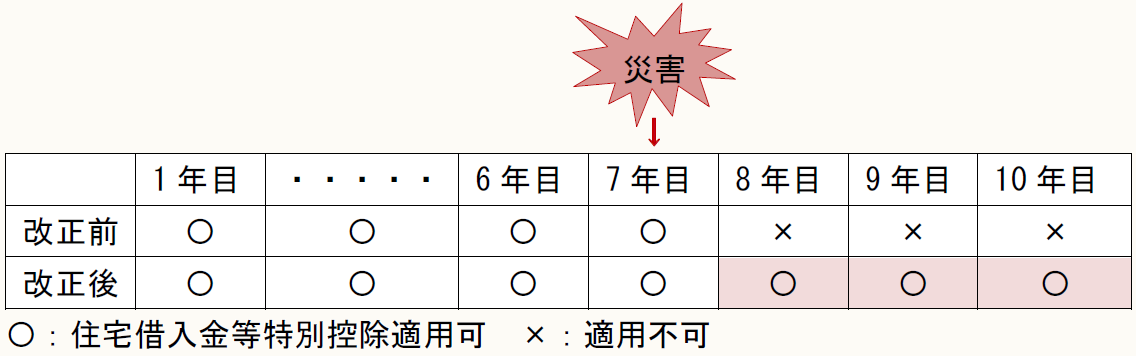

住宅借入金等特別控除(いわゆる住宅ローン控除)の適用を受けている住宅が災害により居住の用に供することができなくなった場合には、特別控除の適用は被災した年が最後となり、残存控除期間が残っていても翌年以降の適用は認められていなかった。

また、被災後、借入金で新たな住宅を取得等した場合には、被災した住宅分の特別控除と新たに取得等した住宅分の特別控除を重複して適用することもできないとされていた。

これらの原則的な取扱いに対し、東日本大震災等の甚大な災害が発生したときには、特例法等により特別な取扱い(継続適用や重複適用)が措置されてきた。

(b) 改正の概要

平成29年度税制改正では、災害により住宅を居住の用に供することができなくなった場合の住宅借入金等特別控除について、特別控除の継続適用と重複適用の取扱いが恒久化された。

本改正は、災害により平成28年1月1日以後に住宅を居住の用に供することができなくなった場合に平成29年分以後の所得税について適用される(改正法附則55、56①)。

② 改正の概要(継続適用)

①(a)に記載のとおり、改正前は、住宅借入金等特別控除の適用を受けている住宅が災害により居住の用に供することができなくなった場合には、災害により居住の用に供することができなくなった年まで同制度の適用を受けることができるとされていた。

平成29年度税制改正では、災害により住宅を居住の用に供することができなくなった場合には、居住の用に供することができなくなった年以後も継続して特別控除を適用することができることとされた(措法41[24項])。

ただし、次に掲げる年以後は、継続適用できないので注意が必要である。

〈継続適用が認められない場合〉

(ア) 被害を受けた家屋やその敷地、又はその敷地に新たに建築した建物等を、事業の用、賃貸の用、生計を一にする親族等に対する無償の貸付けの用に供した場合(次の③に該当する場合は除く)

➡事業の用、賃貸の用、貸付けの用に供した日の属する年以後

(イ) 被害を受けた家屋又はその敷地を譲渡し、その譲渡について居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除又は特定居住用財産の譲渡損失の損益通算及び繰越控除の適用を受ける場合

➡譲渡日の属する年以後

(ウ) 新たに取得等した家屋について、住宅借入金等特別控除又は認定住宅の新築等をした場合の所得税額の特別控除の適用を受ける場合(次の③に該当する場合は除く)

➡適用を受けた年以後

③ 改正の概要(重複適用)

災害によりそれまで住んでいた住宅(以下、従前家屋という)に居住できなくなり、新たな居住用住宅(以下、再取得家屋という)を借入金等により取得した場合、従前家屋の借入金等が残っているときには、いわゆる二重ローンの問題が生ずる。

この場合、原則的には、再取得家屋に係る住宅借入金等は特別控除の適用対象となるが、従前家屋に係る住宅借入金等は(年末まで引き続き当該家屋に居住していないため)同制度の対象とはならない(措法41①)。

平成29年度税制改正により、再建支援法適用者(※)が住宅の再取得等をした場合には、従前家屋に係る住宅借入金等と再取得家屋に係る住宅借入金等について、特別控除を重複して適用できることとされた。

(※) 再建支援法適用者:災害に際し被災者生活再建支援法が適用された市町村内に所在する従前家屋をその災害により居住の用に供することができなくなった者

重複適用する場合の控除額は、2以上の居住年に係る住宅の取得等に係る住宅借入金等の金額を有する場合の控除額の調整措置によることとされている(措法41の2)。

【2】 注意しておきたい平成28年分から適用の改正事項

(1) 通勤手当の非課税限度額の引上げ

平成28年度税制改正により、通勤手当の非課税限度額が10万円から15万円に引き上げられている(所法9①五、所令20の2①③④)。

改正内容と経過措置の詳細は、以下の拙稿をご参照いただきたい。

(2) 源泉徴収票等の様式の改正

マイナンバー制度の導入に伴い、平成28年分以後の源泉徴収票や支払調書には、支払を受ける者の個人番号と支払者の法人番号(又は個人番号)を記載する欄が新たに設けられている。

なお、税務署に提出する源泉徴収票と支払調書並びに市区町村に提出する給与支払報告書には、支払を受ける者の個人番号と支払者の法人番号(又は個人番号)を記載するが、受給者交付用の源泉徴収票と、支払を受ける者に写しを交付する場合の支払調書には、個人番号と法人番号は記載しない。

また、源泉徴収票は、サイズがA6版(横)からA5版(縦)になっており、マイナンバーに関係する部分以外の様式にも変更がある。

(3) 国外居住親族を扶養控除等の対象とするときの取扱い

国外に居住する親族を扶養控除等の対象とするときには、「親族関係書類」と「送金関係書類」を添付又は提示(以下、添付等という)することが必要となった(所令316の2②③)。

年末調整において、国外居住親族について配偶者控除、配偶者特別控除、扶養控除、障害者控除の適用を受けようとする役員や従業員がいる場合には、年末調整のときまでに「送金関係書類」の添付等を受けておかなければならない。

なお、年末調整で配偶者特別控除の適用を受ける場合には、扶養控除等(異動)申告書に配偶者に関する記載がないため、配偶者特別控除申告書を提出するときに「親族関係書類」も添付等することとなる。

本規定の対象となるのは、外国人従業員だけではない点にも注意が必要である。日本人従業員の扶養親族等が1年以上の予定で留学している場合には、当該扶養親族等も国外居住親族に該当する。

* * *

【第2回】は、配偶者控除の改正等により様式や記載事項が変更となった「平成30年分 給与所得者の扶養控除等(異動)申告書」を受け取る際の留意点について解説を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

措法・・・租税特別措置法

改正法・・・所得税等の一部を改正する等の法律(平成29年法律第4号)

(例)所法9①五・・・所得税法9条1項5号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。