※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のアドバイス〕

【第6回】

「過去の大規模災害時における特例措置」

公認会計士・税理士 篠藤 敦子

災害による被害が甚大である場合には、従来、災害ごとに特例法や国税庁の個別通達による特例措置が設けられてきた。過去と同様の特例措置が、今後の大規模災害時にも設けられるとは限らないが、近い内容の措置が講じられる可能性は高いと考えられる。

そこで、東日本大震災の際の所得税に関する特例措置の概要を「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律」(以下、震災特例法という)に基づいて解説する。

なお、平成29年度税制改正では、災害に関する税制上の措置の常設化が図られている。本稿の最後に常設化された措置の項目を挙げる。

【1】 震災特例法による特別措置

東日本大震災の際の所得税に関する主な特例措置は、次の通りである。

① 雑損控除の特例

② 雑損失の繰越控除の特例

③ 災害減免法に基づく所得税の軽減免除の特例

④ 住宅借入金等を有する場合の所得税額の特別控除等の適用期間等に係る特例

⑤ 財産形成住宅貯蓄の利子等の非課税

⑥ 震災関連寄附金を支出した場合の寄附金控除の特例又は所得税額の特別控除

【2】 雑損控除の特例

東日本大震災は、平成23年3月11日に発生した。当該震災により被害を受けた場合、所得税法の規定によると、平成23年分の所得税計算において雑損控除の適用を受けることになる(所法72①)。

この原則的な取扱いによると、被害を受けたときから1年近く経過しないと雑損控除の適用を受けることができない。そこで、震災特例法では、納税者が選択すれば平成22年に損失が生じたものとして、平成22年分の所得税で雑損控除を適用できるよう措置された(震災特例法4)。

また、震災特例法の施行日前に平成22年分の所得税の確定申告書を提出している場合には、同法の施行日から1年間、この特例の適用を受けるための更正の請求ができるものとされた(震災特例法附則2)。

なお、この特例は、「東日本大震災により生じた損失」について適用される。したがって、特例の対象は、申告期限を延長された地域(平成23年3月15日付国税庁告示)内に住所がある個人に限られず、また、同地域内の資産について生じた損失に限られることもない(震災特例法4、所得税の取扱い(情報)「Ⅱ 質疑応答編」第5-2)。

〈雑損控除の適用年〉

▷原則

平成23年分の所得税

▷震災特例法による特例措置

平成22年分の所得税

↑選択↓

平成23年分の所得税

【3】 雑損失の繰越控除の特例

震災特例法により、東日本大震災による雑損失の金額は、繰越控除の期間が5年(所得税法では3年)とされた(震災特例法5)。

〈雑損失の繰越控除期間〉

▷原則

3年

▷震災特例法による特例措置

5年

【4】 災害減免法に基づく所得税の軽減免除の特例

【2】雑損控除の特例と同様、東日本大震災により被害を受けた場合には、納税者の選択により、平成22年にその被害を受けたものとして、災害減免法に基づく所得税の軽減免除の適用を受けることができるよう措置された(震災特例法53)。

また、震災特例法の施行日前に平成22年分の所得税の確定申告書を提出している場合には、同法の施行日から1年間、この特例の適用を受けるための更正の請求をすることができるものとされた(震災特例法附則2)。

なお、この特例は、「東日本大震災により住宅又は家屋について甚大な被害を受けた場合」に適用がある。したがって、特例の対象は、申告期限を延長された地域(平成23年3月15日付国税庁告示)内に住所がある個人に限られず、また、同地域内の資産についての被害に限られることもない(震災特例法53、所得税の取扱い(情報)「Ⅱ 質疑応答編」第5-2)。

〈災害減免法に基づく所得税の軽減免除の適用年度〉

▷原則

平成23年分の所得税

▷震災特例法による特例措置

平成22年分の所得税

↑選択↓

平成23年分の所得税

【5】 住宅借入金等を有する場合の所得税額の特別控除等の適用期間等に係る特例

(1) 適用期間の特例

住宅借入金等特別控除の適用を受けるためには、控除を受ける年の12月31日まで引き続き対象家屋に居住していることが要件とされる。しかし、災害等によりその家屋に居住することができなくなった場合には、居住することができなくなった日まで引き続き居住の用に供していれば、その年分について控除を受けることができる(措法41①)。

この原則的な取扱いによると、被災した翌年からは、たとえ年末に住宅借入金の金額を有していたとしても、住宅借入金等特別控除の適用を受けることはできなくなる。

そこで、震災特例法では、東日本大震災により被害を受けた場合には、居住の用に供することができなくなった日の属する翌年以後においても引き続き住宅借入金等特別控除の適用を受けることができるよう措置された(震災特例法13①②)。

〈住宅借入金等特別控除の適用期間〉

▷原則

平成23年分まで

▷震災特例法による特例措置

平成24年分以後、住宅借入金等の残存期間について適用可能

(2) 重複適用の特例

東日本大震災によりそれまで住んでいた家屋(以下、従前家屋という)に居住できなくなり、新たな居住用家屋(以下、再取得家屋という)を借入金等により取得した場合で、従前家屋の借入金等も残っているときには、いわゆる二重ローンの問題が生ずる。

税制上の原則的な取扱いによると、再取得家屋に係る住宅借入金等については住宅借入金等特別控除の適用を受けることができるが、従前家屋に係る住宅借入金等については同制度の適用を受けることができないこととなる(措法41①)。

そこで、震災特例法により、従前家屋に係る住宅借入金等と、再取得家屋(平成33年12月31日までに居住の用に供したものに限られる)に係る住宅借入金等について、住宅借入金等特別控除を重複して適用できることとされた(震災特例法13③④⑤)。この場合の控除額は、従前家屋に係る控除額と再取得家屋に係る控除額の合計額となる。

〈住宅借入金等特別控除の重複適用〉

▷原則

不可

▷震災特例法による特例措置

可能

(3) 控除額に係る特例

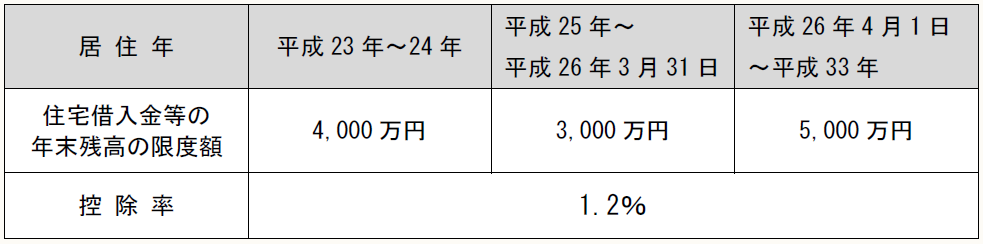

東日本大震災により自己の居住の用に供する家屋に被害を受け、同家屋を居住の用に供することができなくなった者が、平成33年12月31日までの間に、一定の住宅の取得等をして住宅借入金等特別控除の適用要件を満たす場合には、通常の住宅借入金等特別控除の適用に代えて、以下の控除額に係る特例を適用することができる(震災特例法13の2)。

〈控除額に係る特例〉

【6】 財産形成住宅貯蓄の利子等の非課税

勤労者財産形成住宅貯蓄又は勤労者財産形成年金貯蓄について、住宅の取得等以外の目的で払出しを受けるときには、利子等について課税が行われる。

震災特例法では、東日本大震災により被害を受けたことによって、平成23年3月11日から平成24年3月10日までの間に同貯蓄を払い出す場合であれば、目的外の払出しであっても利子等に課税しないこととされた(震災特例法9の2)。

【7】 震災関連寄附金を支出した場合の寄附金控除の特例又は所得税額の特別控除

(1) 震災関連寄附金を支出した場合の寄附金控除の特例

平成23年3月11日から平成25年12月31日までに、震災関連寄附金(※1)を支出した場合には、寄附金控除の限度額が総所得金額等の80%(所得税法では40%)相当額とされた(震災特例法8①)。

(※1) 震災関連寄附金:国又は著しい被害の発生した地方公共団体に対する寄附金及び大震災に関連する指定寄附金

〈寄附金控除の特例〉

▷原則

寄附金控除の額:特定寄附金(注1)-2,000円

(注1) 総所得金額等×40%相当額が限度

▷震災特例法による特例措置

① 震災関連寄附金以外の特定寄附金(注2)

(注2) 総所得金額等×40%相当額が限度

② 震災関連寄附金

寄附金控除の額:(①+②)(注3)-2,000円

(注3) 総所得金額等×80%相当額が限度

(2) 特定震災指定寄附金を支出した場合の所得税額の特別控除

平成23年3月11日から平成25年12月31日までに、2,000円を超える特定震災指定寄附金(※2)を支出した場合には、その年の所得税の額から特定震災指定寄附金の額(2,000円を超える部分)の40%相当額を控除できることとされた(震災特例法8②)。

(※2) 特定震災指定寄附金:震災関連寄附金(※1)のうち、被災者の救援又は生活再建の支援を行う活動に必要な資金に充てられる寄附金(一定の認定NPO法人又は社会福祉法人中央共同募金会に対するもの)

〈税額控除額の計算〉

次の①と②のいずれか少ない金額

① (特定震災指定寄附金の額の合計額(注)-2,000円)×40%

(注) 総所得金額等×80%相当額が限度

② 所得税額の25%相当額

【8】 災害税制措置の常設化(平成29年度税制改正)

平成29年度税制改正により、災害に関する税制上の措置のうち次のものが常設化される。

① 住宅借入金等特別控除(平成29年分以後)

・適用年度の特例

・重複適用の特例

② 財産形成住宅貯蓄の利子等の非課税(原則平成29年4月1日以後の払出し)

③ 土地等の譲渡、買換え等の各種の特例

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税法基本通達

震災特例法・・・東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律

災免法・・・災害被害者に対する租税の減免、徴収猶予等に関する法律

災免令・・・災害被害者に対する租税の減免、徴収猶予等に関する法律の施行に関する政令

災免通・・・災害被害者に対する租税の減免、徴収猶予等に関する法律(所得税関係)の取扱方について

所得税の取扱い(情報)・・・国税庁「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」

(例)所法9①十七・・・所得税法9条1項17号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。