マスクと管理会計

~コロナ長期化で常識は変わるか?~

【第7回】

「設備投資・・・する? しない?」

公認会計士 石王丸 香菜子

〔登場人物〕

PNザッカ社は、キッチン雑貨や生活雑貨の製造・販売を手がける会社です。お昼休みに、経理部のアライくんがサキちゃんに相談をしています。

〈アライくん〉

〈アライくん〉

サキちゃんは家でどんな炊飯器を使っているの?

〈サキちゃん〉

〈サキちゃん〉

私は土鍋でご飯を炊いているの。おいしく炊けるわよ。

〈アライくん〉

〈アライくん〉

土鍋は僕には難しそうだから、スイッチ1つで正確に炊ける自動炊飯器がいいな。

〈サキちゃん〉

〈サキちゃん〉

今使っている炊飯器は調子が悪いの?

〈アライくん〉

〈アライくん〉

固いご飯しか炊けないんだ。

計量カップでお米を2杯量って、炊飯器の2合の線まで水を入れて、すぐに炊いているんだけど。

炊飯器は高いし長く使うから、よく考えて投資しないと・・・。

〈フルタ部長〉

〈フルタ部長〉

サキちゃん、アライくん、昼休み明けに資料の作成を頼むよ。

第1事業部が新たな設備投資を提案していて、来週の役員会議で検討予定なんだ。

データはこれだよ。

〈アライくん〉

へぇ。自動調理鍋の製造ラインですか!

大規模な設備投資になりそうですね。

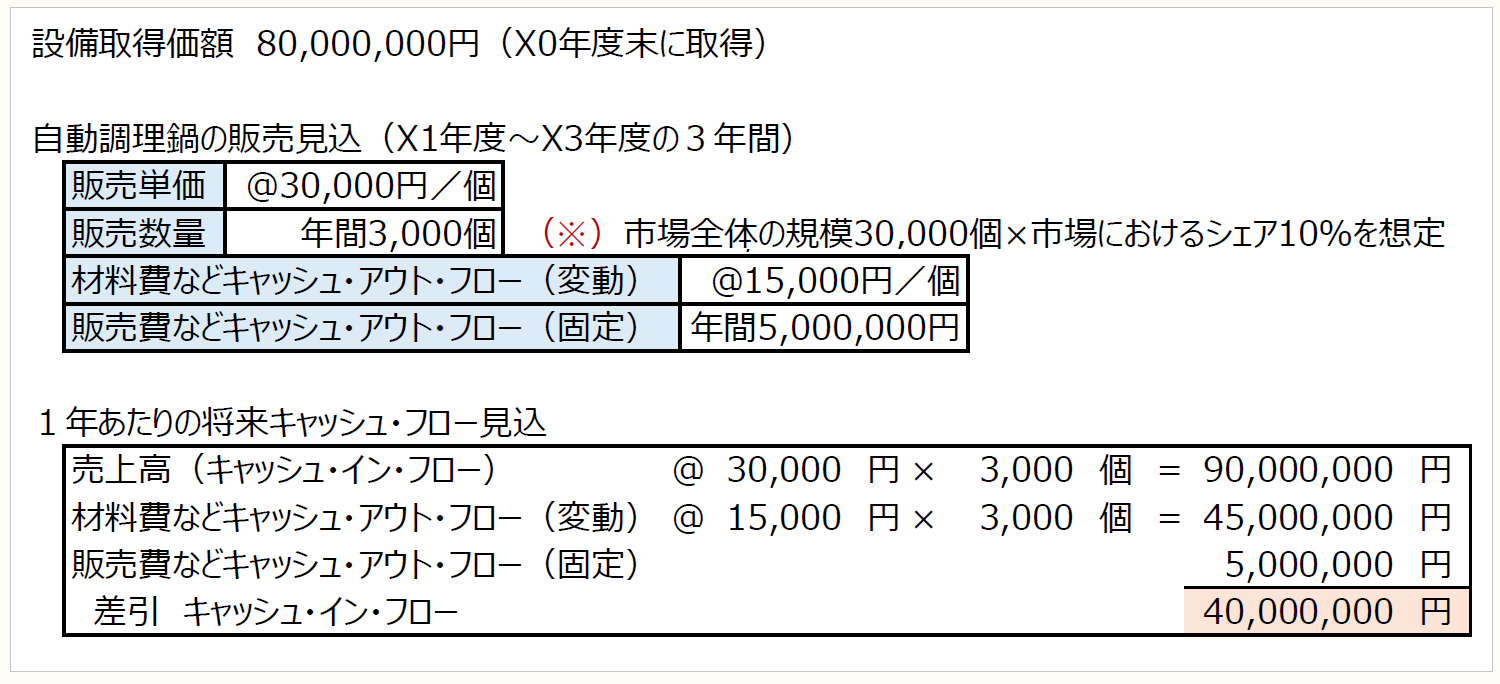

【自動調理鍋・製造ライン投資案】

(※) 簡便化のため税金の影響は考慮しないものとします。

● ● ●

企業が設備投資や大規模なプロジェクトを行うには多額の資金を要し、いったん投資やプロジェクトを実行すれば、その後長期にわたって企業の業績に大きな影響を与えます。そのため、設備投資やプロジェクトを実行しようとする際には、その案全体での採算、すなわち経済性を評価して、採用する価値があるかどうかを判断する必要があります。

管理会計における設備投資の経済性計算の方法としては、回収期間法や投下資本利益率法、正味現在価値(NPV:Net Present Value)法や内部収益率法などが知られています(ファーストステップ管理会計【第14回】参照)。

このうち、正味現在価値法や内部収益率法といった割引キャッシュ・フロー法は、一般に理論的とされています。

● ● ●

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。