Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第57回】

「〔第5表〕株式等保有特定会社外しを行う場合の留意点」

-令和7年6月19日の東京高裁における総則6項の適用の考察-

税理士 柴田 健次

Q

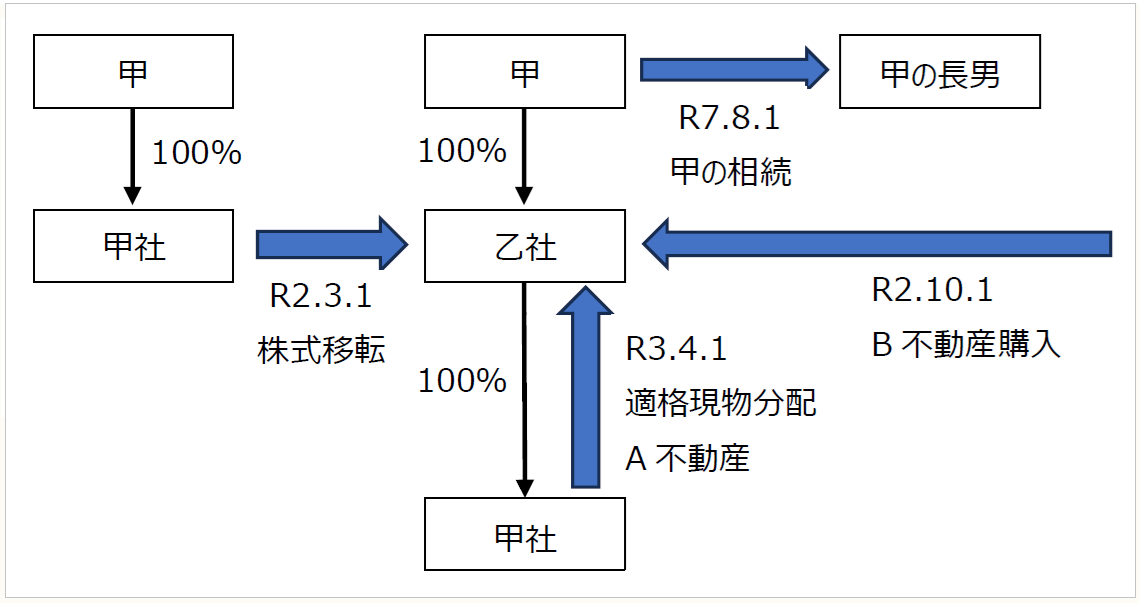

経営者甲(令和7年8月1日相続開始)は、昭和50年から金属製品製造業を営んでいる甲社の株式を100%所有していましたが、令和2年3月1日に株式移転により乙社を設立し、甲社を完全子会社としています。また、令和3年4月1日に甲社の本社で使用しているA不動産を適格現物分配により甲社から乙社に移転しています。

なお、乙社は株式移転設立時においては、株式等保有特定会社に該当していましたが、令和2年10月1日にB不動産を借入により取得しており、株式等保有特定会社から外れています。B不動産は賃貸用不動産となります。

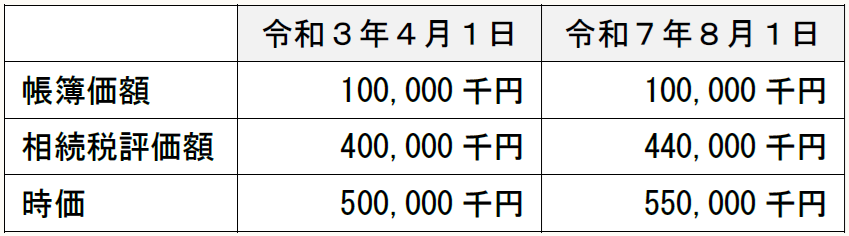

■A不動産の価額

上記の場合において、甲の相続税における乙社の株式価額の算定上、下記の方法で計算しても問題ないでしょうか。乙社は3月決算で直前期末は令和7年3月31日です。

① 乙社は中会社の中に該当し、かつ、特定の評価会社に該当しませんので、類似業種比準価額の使用割合を75%として計算しても問題ないでしょうか。

② 純資産価額の計算において、A不動産の含み益340,000千円(440,000千円-100,000千円)は認識して問題ないでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。