※画像をクリックすると、別ページで拡大表示されます。

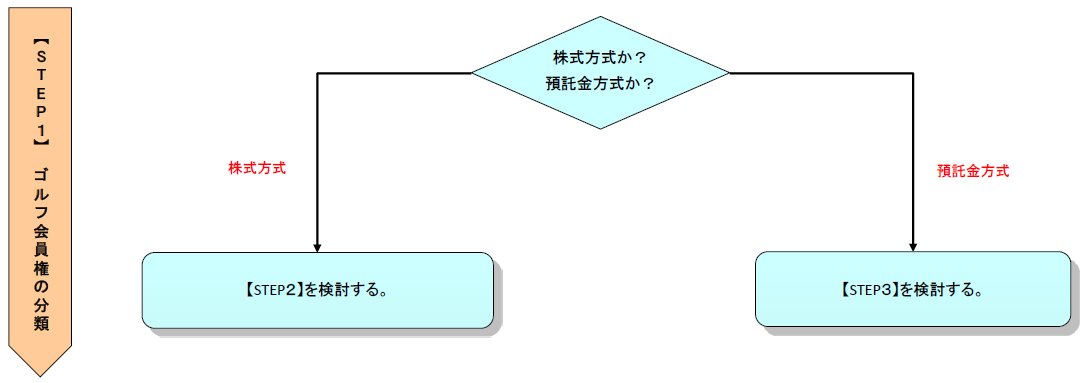

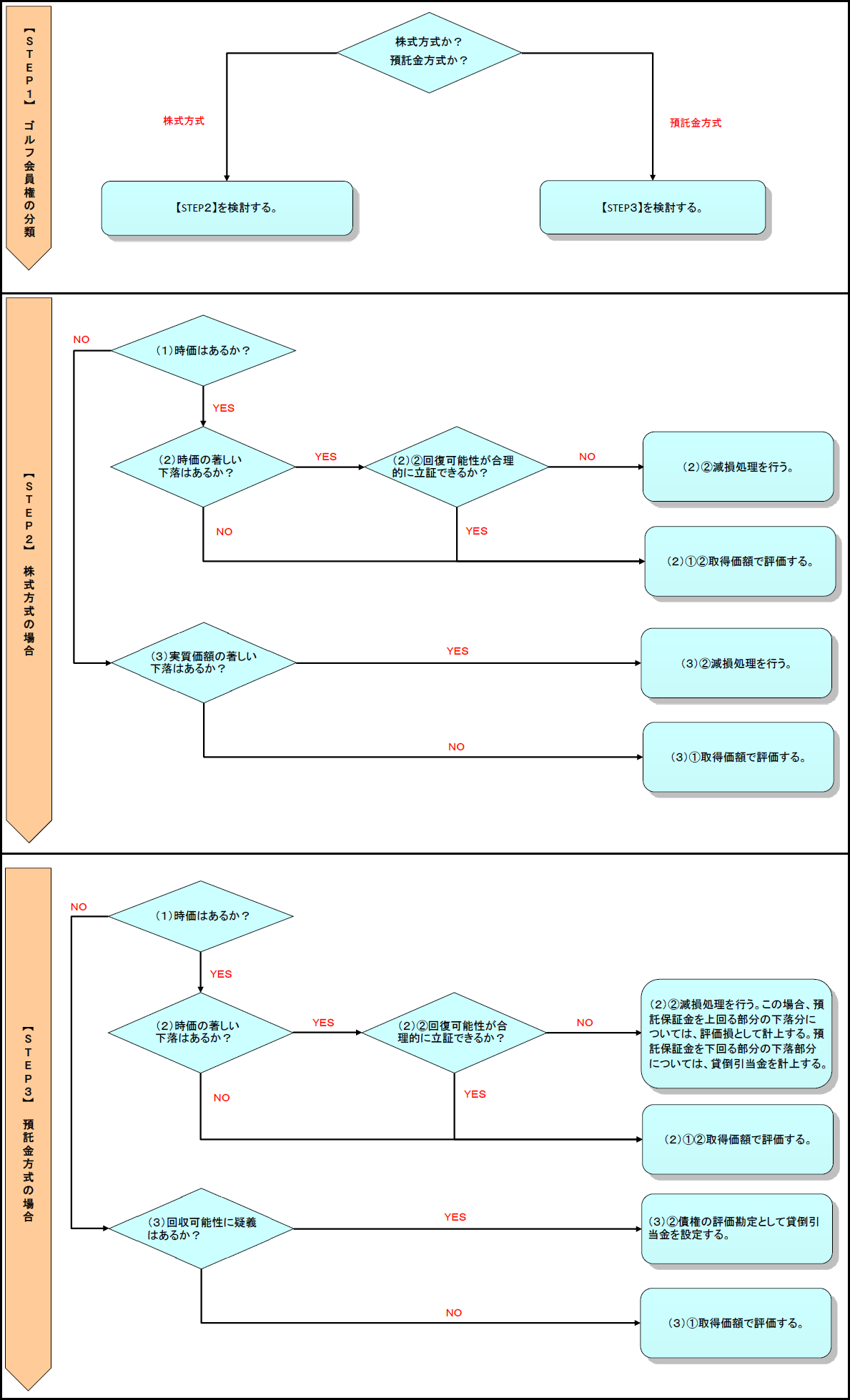

ゴルフ会員権の形態は、多くの場合、株式方式と預託金方式に分かれる。株式方式の場合、ゴルフ場でのプレー権を持ち、かつ、株主総会で議決権を行使することができる。一方、預託金方式の場合、 施設利用権として、お金をゴルフクラブの経営(運営)会社に預けることで、ゴルフ場でのプレー権及び預託金返還請求権を持つが、経営に関しては一切関与することはできない。

そして、株式方式と預託金方式で評価の方法が異なるため、まず、自社の保有しているゴルフ会員権が株式方式か預託金方式かを判断する。

株式方式の場合、【STEP2】を検討する。預託金方式の場合、【STEP3】を検討する。

フロー・チャートを使って学ぶ会計実務

【第26回】

「ゴルフ会員権の評価」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、ゴルフ会員権の評価について解説する。

※各ステップをクリックすると、それぞれのページに移動します。

※画像をクリックすると、別ページでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。