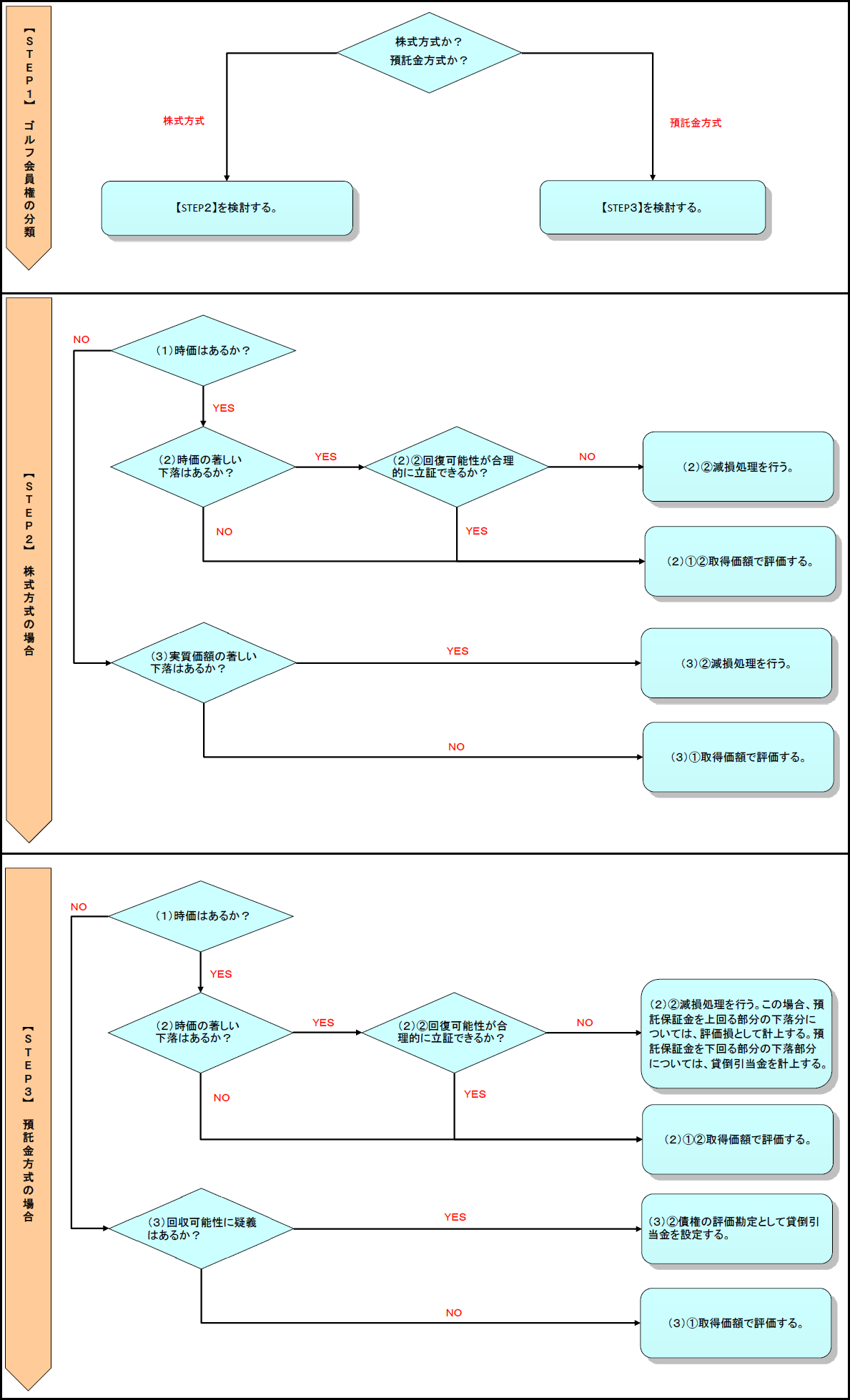

各ステップに移動する場合はこちらをクリック

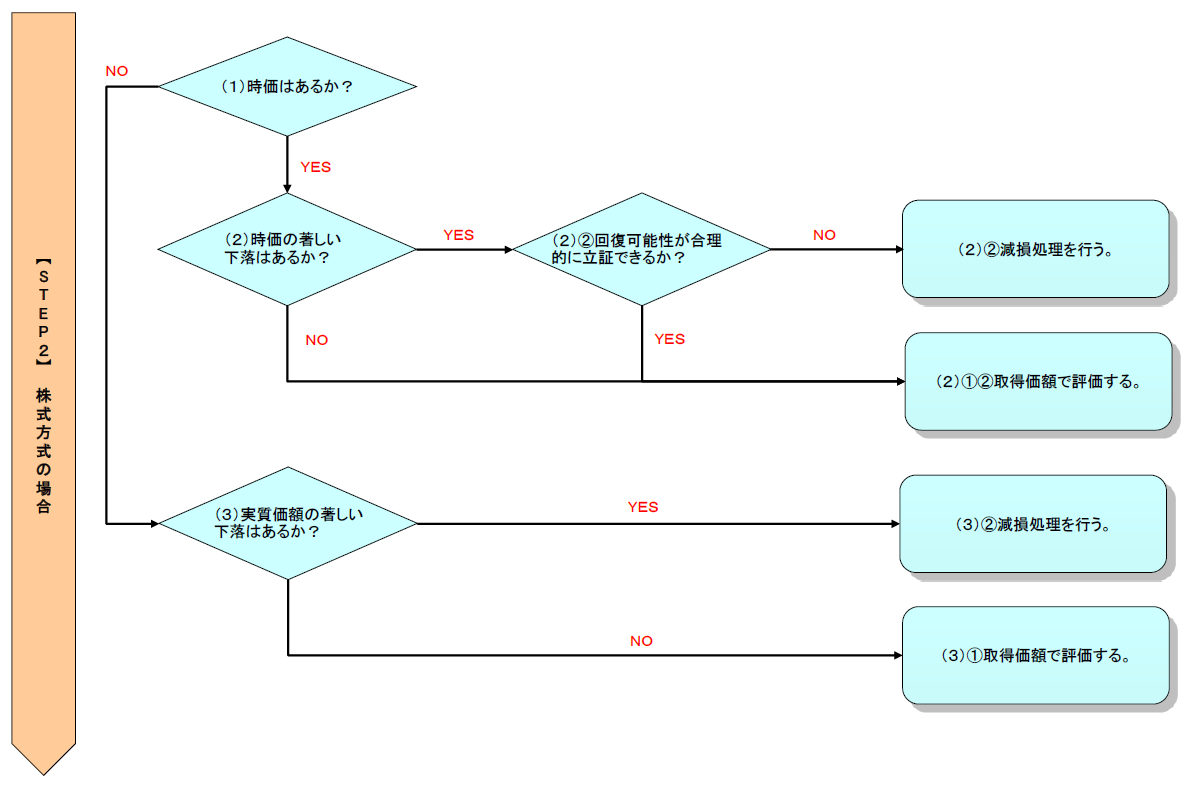

【STEP2】株式方式の場合

株式方式の場合、以下の検討を行う。

(1) 時価の有無

(2) 時価の著しい下落の有無

(3) 実質価額の著しい下落の有無

(1) 時価の有無

時価の有無によりゴルフ会員権の評価方法は異なるため、まず、時価の有無を検討する。

現状では、一般に入手可能で一定の信頼性が確保されているゴルフ会員権に関する「時価」としては、ゴルフ会員権協同組合が日々作成している業者間の取引相場表、及びその相場表を元にして大手のゴルフ会員権売買業者が公表している「ゴルフ会員権相場表」がある。これらの情報は、日刊紙やインターネットを通しても、入手可能である(「金融商品会計に関するQ&A(以下、「Q&A」という)」45)。

時価がある場合、(2)を検討する。時価がない場合、(3)を検討する。

(2) 時価の著しい下落の有無

時価がある場合、時価の著しい下落の有無を検討する。時価の著しい下落がない場合、①を検討する。時価の著しい下落がある場合、②を検討する。

① 時価が著しく下落していない場合

時価が著しく下落していない場合、取得価額で評価する(会計制度委員会報告第14号「金融商品会計に関する実務指針(以下、「実務指針」という)」135)。

② 時価が著しく下落している場合

時価が著しく下落している場合、回復可能性が合理的に立証できなければ、有価証券に準じて減損処理を行う(実務指針135、311)。

時価が著しく下落し、回復可能性が合理的に立証できなければ、取得価額と時価の差額を評価損として計上する。

時価が著しく下落しているが、回復可能性が合理的に立証できるならば、取得価額で評価する(実務指針135、311)。

(3) 実質価額の著しい下落の有無

時価がない場合、ゴルフ会員権発行会社の貸借対照表をもとに、実質価額の著しい下落の有無を検討する。実質価額の著しい下落がない場合、①を検討する。実質価額の著しい下落がある場合、②を検討する。

【時価がない場合の情報(株式方式及び預託金方式共通の留意点)】

ゴルフ会員権発行会社によっては、貸借対照表や損益計算書等の財務情報を公表していないという事実があり、貸借対照表に関しても、資産の主たるものは土地を含む固定資産部分であり預託金の返済能力を判断することが困難であるという指摘もある。したがって、個別案件ごとに入手可能な情報を整理し、最も妥当と判断される方法により評価を行うこととなるが、判断が難しい場合の代替手段として、大手のゴルフ会員権取引業者に評価鑑定を依頼する方法も考えられる。

いずれにしても、時価がないゴルフ会員権は、一部の譲渡不可の会員権を除き、その価値が大幅に下落している場合があり、安易に減損会計の適用を回避することは妥当ではない。したがって、合理的に入手可能な情報があれば、その情報に基づき評価損の計上の検討をすべきものと考えられる。

なお、ゴルフ場運営会社が破産法、会社更生法、民事再生法等の申立てをした場合には、実態に応じ評価損を計上しなければならない(Q&A46)。

① 実質価額が著しく下落していない場合

実質価額が著しく下落していない場合、取得価額で評価する(実務指針135)。

② 実質価額が著しく下落している場合

実質価額が著しく下落している場合、有価証券に準じて減損処理を行う(実務指針135、311)。

取得価額と実質価額の差額を評価損として計上する。