Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第53回】

「〔第5表〕貸付金債権の評価」

-債務者が相続税の申告期限までに清算結了していた場合-

税理士 柴田 健次

Q

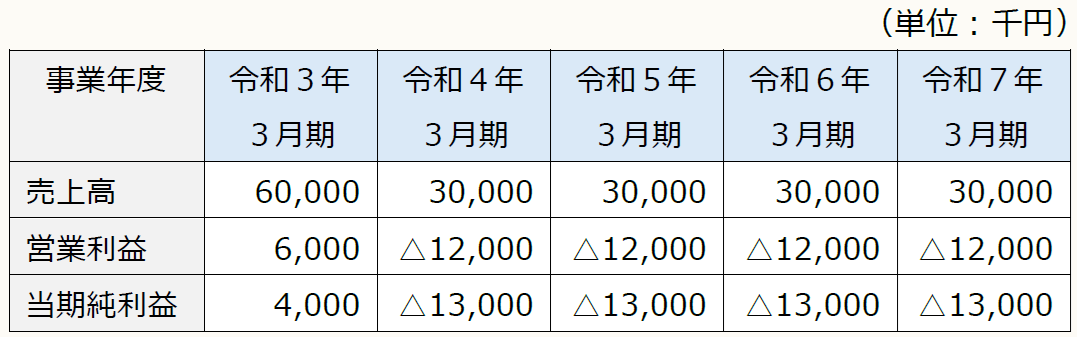

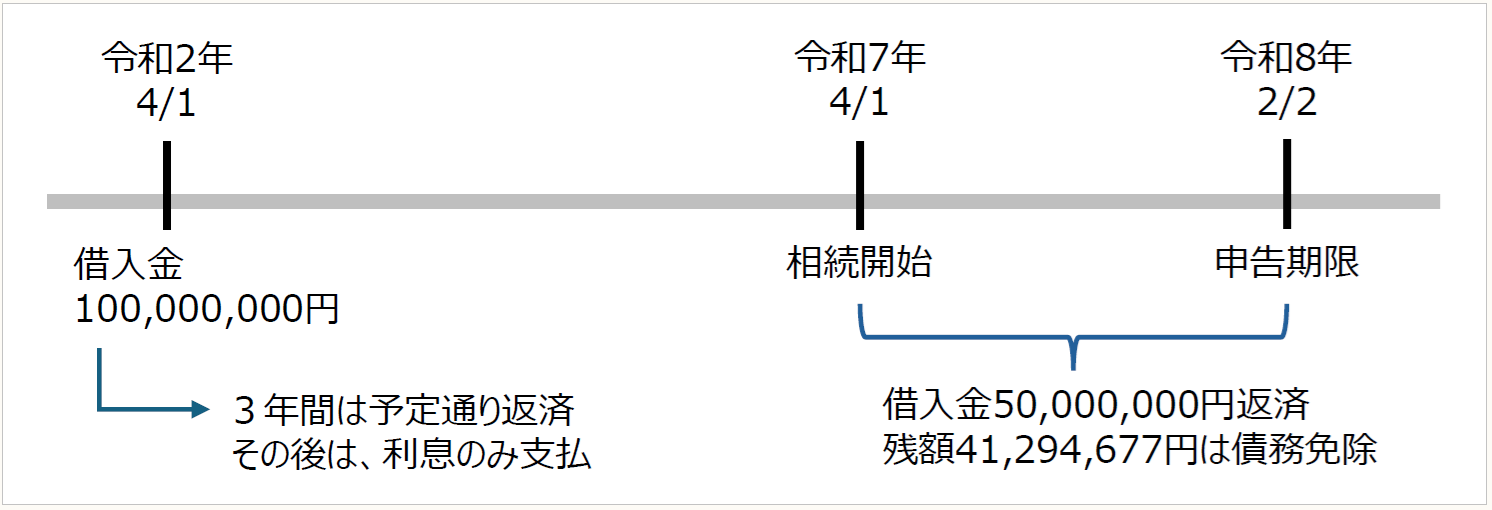

経営者甲(令和7年4月1日相続開始)が100%保有している甲株式会社の株式を長男乙が相続しています。甲株式会社は令和2年4月1日に乙が100%保有している乙株式会社に100,000,000円の貸付(金利1%、30年間の元利均等返済、毎月月末払い)を行い、乙株式会社は3年間は予定通り借入返済を行いましたが、業績不振により令和5年4月1日以降については、元金は据え置き、甲株式会社に利息のみを支払っていました。

甲株式会社及び乙株式会社はそれぞれ3月決算であり、乙株式会社の損益の状況については、下記の通りです。また、乙株式会社は、令和5年3月期以降、債務超過となっています。

令和5年3月末時点における貸付金債権の金額は、91,294,677円であり、令和5年4月1日以降は利息の支払のみで債権金額の変動はないので、令和7年3月末時点の貸付金債権の金額も同額となっています。

相続後、甲株式会社を承継した乙は乙株式会社を解散させ、相続税の申告期限までに清算結了を行っています。また、清算手続きにおいて甲株式会社は貸付金のうち50,000,000円を回収し、残額41,294,677円については債権放棄を行っています。なお、乙株式会社の残余財産の分配はないものとします。乙株式会社の借入状況をまとめると下記の通りです。なお、乙株式会社の借入は甲株式会社のみであり金融機関からの借入はありません。

甲株式会社の株式価額の算定上、乙株式会社の貸付金債権の相続税評価について第5表「1株当たりの純資産価額(相続税評価額)の計算明細書」の資産の部に計上する相続税評価額は、相続税の申告期限までに返済を受けた50,000,000円として計上することは可能でしょうか。

なお、純資産価額の計算においては、直前期末方式(直前期末の資産及び負債の帳簿価額に基づき評価する方式)により計算するものとします。甲株式会社の直前期末時点(令和7年3月31日)における貸借対照表における資産の部には、乙株式会社の貸付金として91,294,677円が計上されています。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。