Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第1回】

「〔第1表の1〕第二順位の株主判定」

税理士 柴田 健次

Q

同族関係者でない甲と乙が下記の通り、A社株式(大会社に該当)とB社株式(大会社に該当)を所有している場合において、乙に相続が発生した場合には、乙が保有しているA社株式、B社株式についての評価方式は原則的評価方式(類似業種比準価額)が適用されるのでしょうか。それとも特例的評価方式(配当還元価額等)が適用されるのでしょうか。

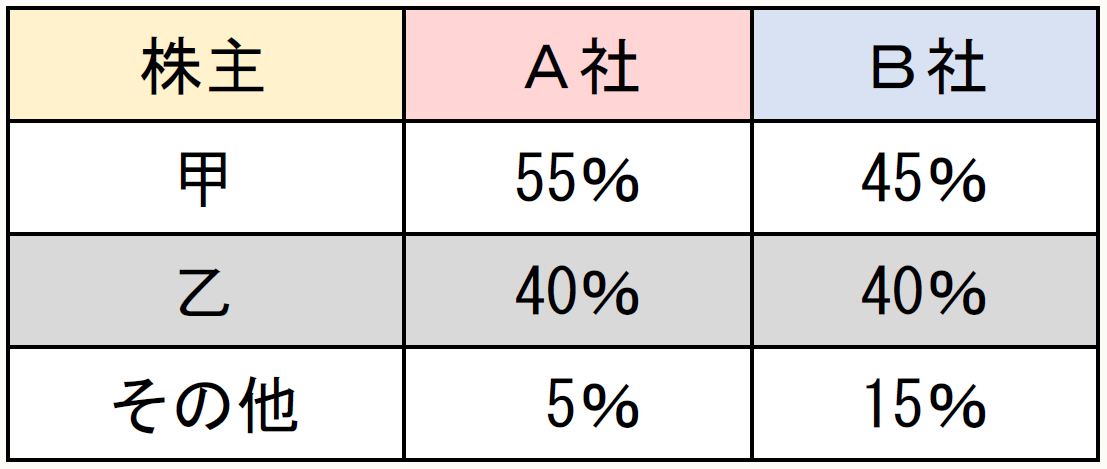

【A社及びB社の株主と議決権の保有割合】

なお、その他の株主はA社及びB社の取引先ですが、甲及び乙の同族関係者には該当しません。

甲はA社及びB社の代表取締役です。

乙はA社及びB社の役員でしたが、相続発生の約5年前に退職し、同時に役員も退任しています。また、乙の相続人は長男1人で、A社及びB社の役員には該当していません。

A

乙の相続人は、A社株式については特例的評価方式(配当還元価額等)、B社株式については原則的評価方式(類似業種比準価額)の適用になります。

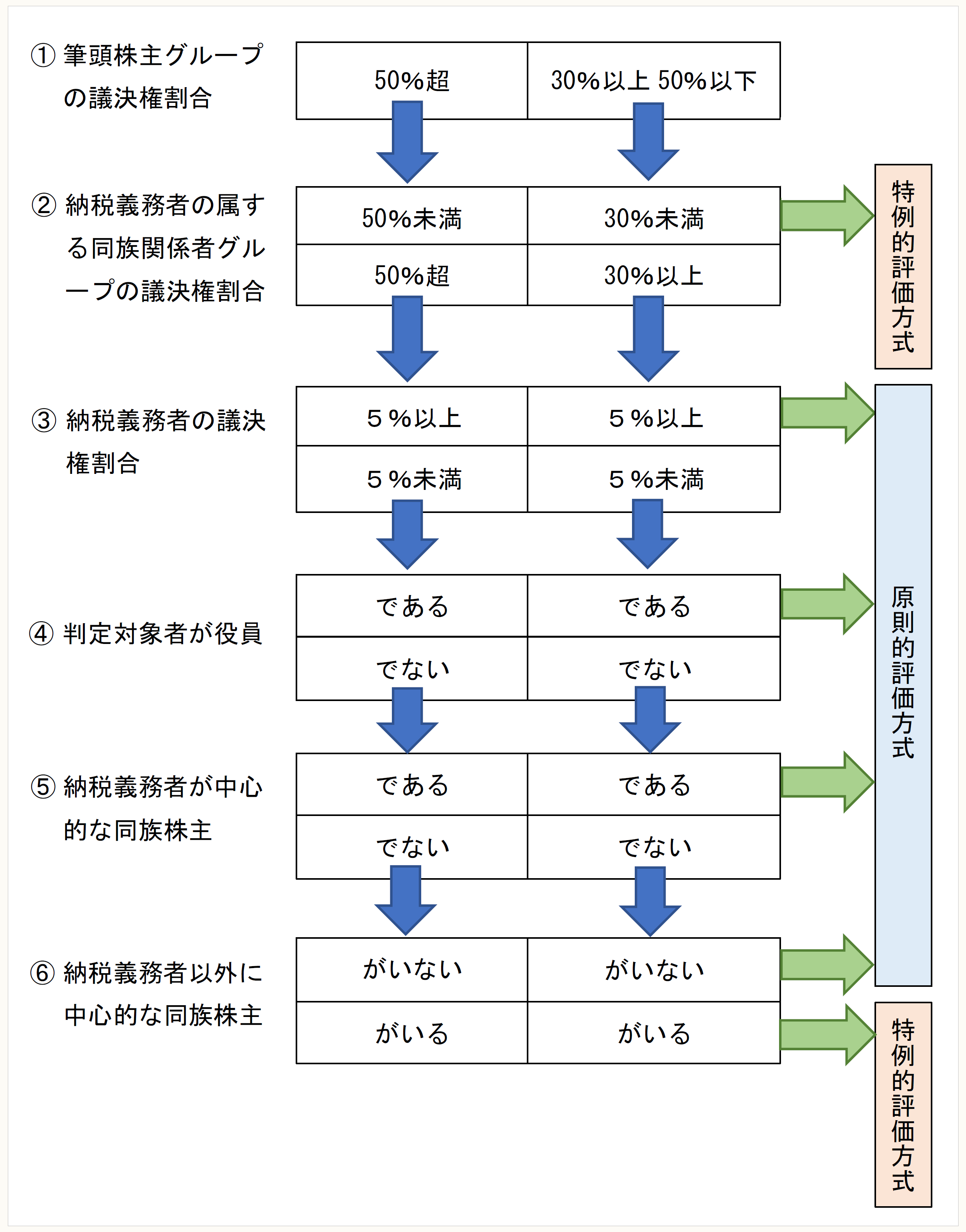

同じ40%の議決権保有割合であったとしても、他の株主の議決権保有割合によって評価方式が異なることになりますので、次の株主判定の手順を踏まえて、株主の判定を行うことが重要となります。

【同族株主がいる場合の株主判定の手順】

◆ ◆ ◆

① 筆頭株主グループの議決権割合

株主を確認し、同族関係者グループの議決権割合を算定し、筆頭株主グループの議決権割合が「50%超」「30%以上50%以下」「30%未満」のどれに該当するかを判定します。

◇A社株式

筆頭株主グループの議決権割合は55%となり、「50%超」の区分に該当することになります。

◇B社株式

筆頭株主グループの議決権割合は45%となり、「30%以上50%以下」の区分に該当することになります。

◎用語の意義と当てはめ

▷同族株主

課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいいます(評価通達188(1))。

本問の場合には、A社については甲が同族株主となり、B社については甲及び乙が同族株主に該当します。

▷同族関係者

法人税法施行令第4条(同族関係者の範囲)に規定する特殊の関係のある個人又は法人をいいます(評価通達188(1))。

特殊の関係のある個人は、例えば株主等の親族などをいいます。本問の場合には、甲の親族がいる場合には、その親族が甲の同族関係者になります。特殊の関係のある法人は、例えば、甲及びその親族が直接又は間接に会社を支配(議決権の50%超保有)している場合におけるその会社が該当します。

本問の場合には、A社株式及びB社株式を保有している甲及び乙の同族関係者はいないことになります。

② 納税義務者の属する同族関係者グループの議決権割合

◇A社株式

乙の相続人の属する同族関係者グループの議決権割合は40%となり、「50%未満」の区分に該当しますので、特例的評価方式である配当還元価額が適用されることになります。

◇B社株式

乙の相続人の属する同族関係者グループの議決権割合は40%となり、「30%以上」の区分に該当しますので、③の手順に進みます。

③ 納税義務者の議決権割合

◇B社株式

乙の相続人の議決権割合は40%となり、「5%以上」の区分に該当しますので、原則的評価方式が適用されることになります。

☆実務上のポイント☆

株主に相続が発生した場合に原則的評価方式が適用されるのか、特例的評価方式が適用されるのかは、確認しておく必要があります。本問の場合には、事前に5%超の議決権に相当するB社株式を乙から甲に譲渡することにより、乙の相続人はB社の株式についても配当還元価額での評価が可能となります。

特に退職して株主がそのままになっているケースは少なくありませんので、事前対策が重要となります。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。