Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第19回】

「〔第5表〕建物附属設備の計上の可否」

税理士 柴田 健次

Q

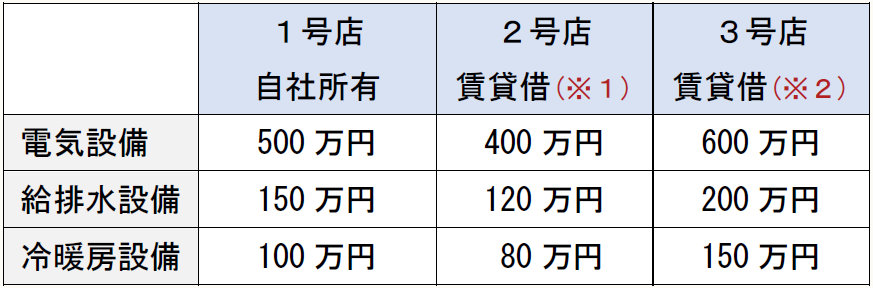

A社は飲食店業を営んでいます。1号店は自社所有の建物ですが、2号店及び3号店は賃借している建物です。

A社の貸借対照表には、建物附属設備の内装工事(電気設備、給排水設備、冷暖房設備)として、下記の通り計上されていますが、いずれも建物と構造上一体となって利用がされており、独立した所有権の対象にはなりません。

【建物附属設備の帳簿価額(減価償却控除後)】

(※1) A社の社長の友人から賃借している建物で賃料は相場で支払っていますが、賃貸借契約書は作成されていません。

(※2) 他社から賃貸している建物で賃料は相場で支払っていますが、賃貸借契約書には、賃借人が支出した有益費の償還請求はできないものとする旨の記載がされています。

この場合におけるA社の「第5表 1株当たりの純資産価額の計算明細書」における「資産の部」に計上する建物附属設備の相続税評価額は、0として問題ないでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。