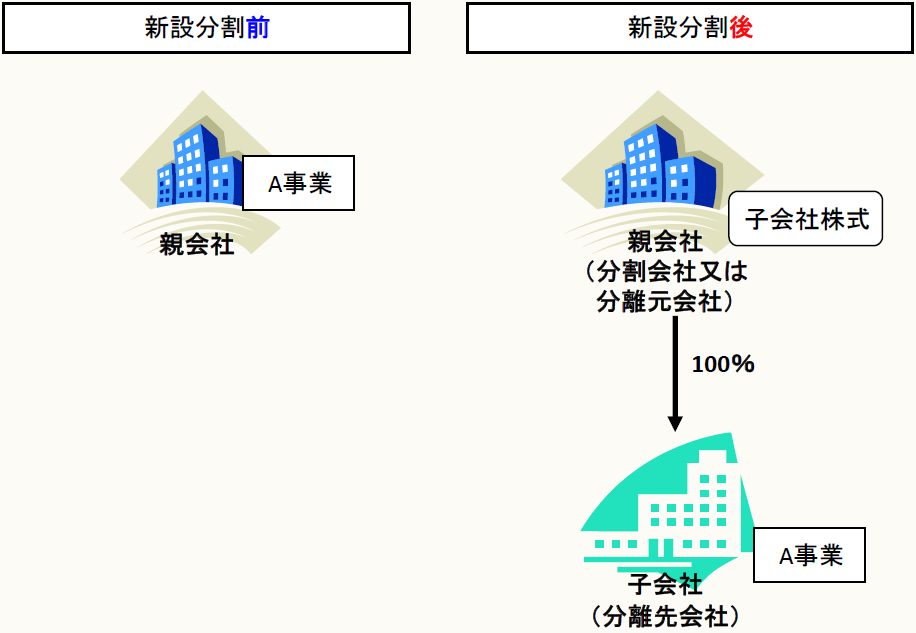

各ステップに移動する場合はこちらをクリック

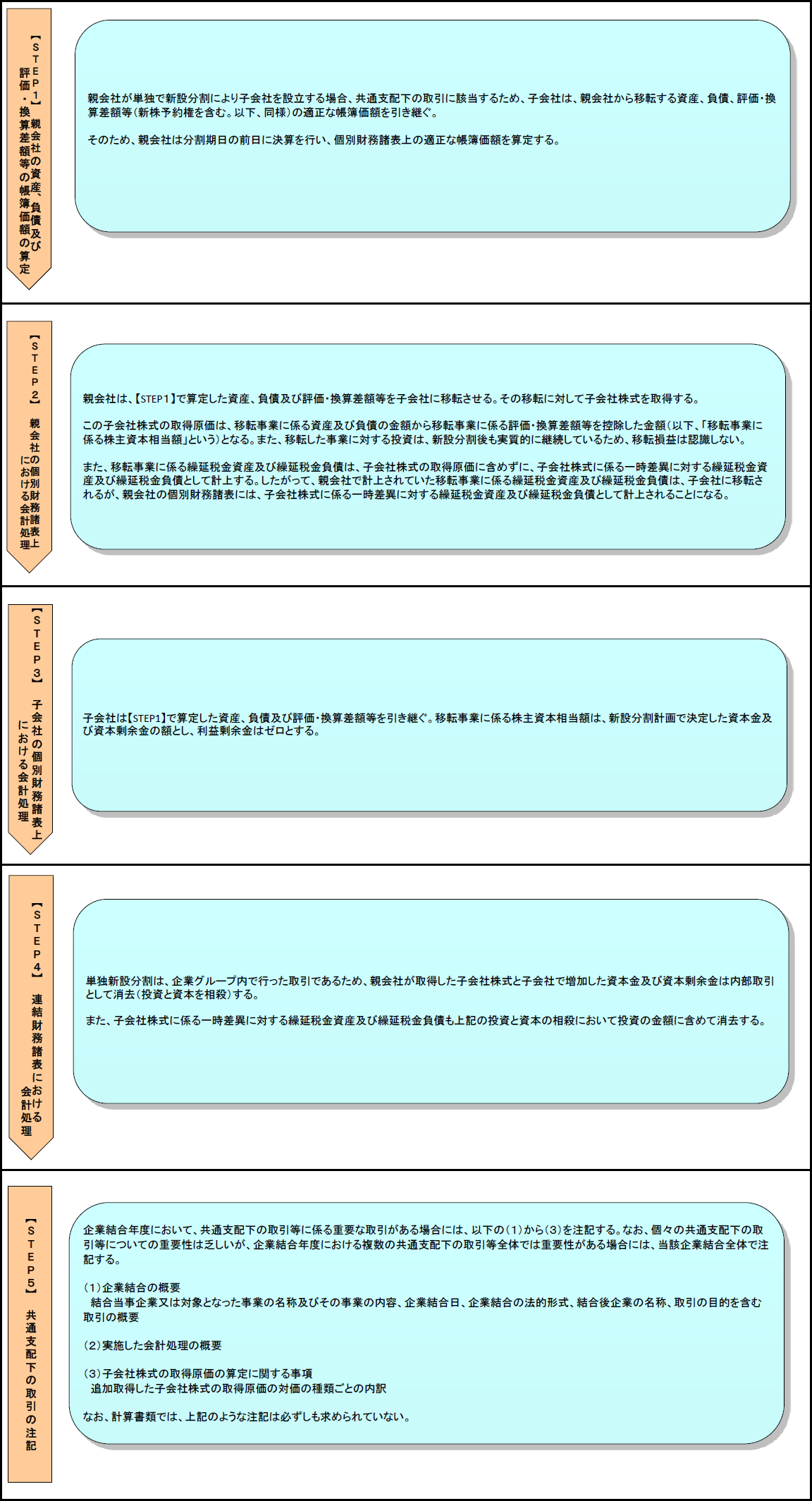

【STEP5】共通支配下の取引の注記

(1) 企業結合の概要

結合当事企業又は対象となった事業の名称及びその事業の内容、企業結合日、企業結合の法的形式、結合後企業の名称、取引の目的を含む取引の概要

(2) 実施した会計処理の概要

(3) 子会社株式の取得原価の算定に関する事項

追加取得した子会社株式の取得原価の対価の種類ごとの内訳

* * *

以上、5つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

【参考】

企業会計審議会

- 企業会計基準第21号「企業結合に関する会計基準」(PDFファイル)

- 企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」

(前半)(後半)(PDFファイル)

(了)

「フロー・チャートを使って学ぶ会計実務 」は、毎月最終週に掲載されます。