各ステップに移動する場合はこちらをクリック

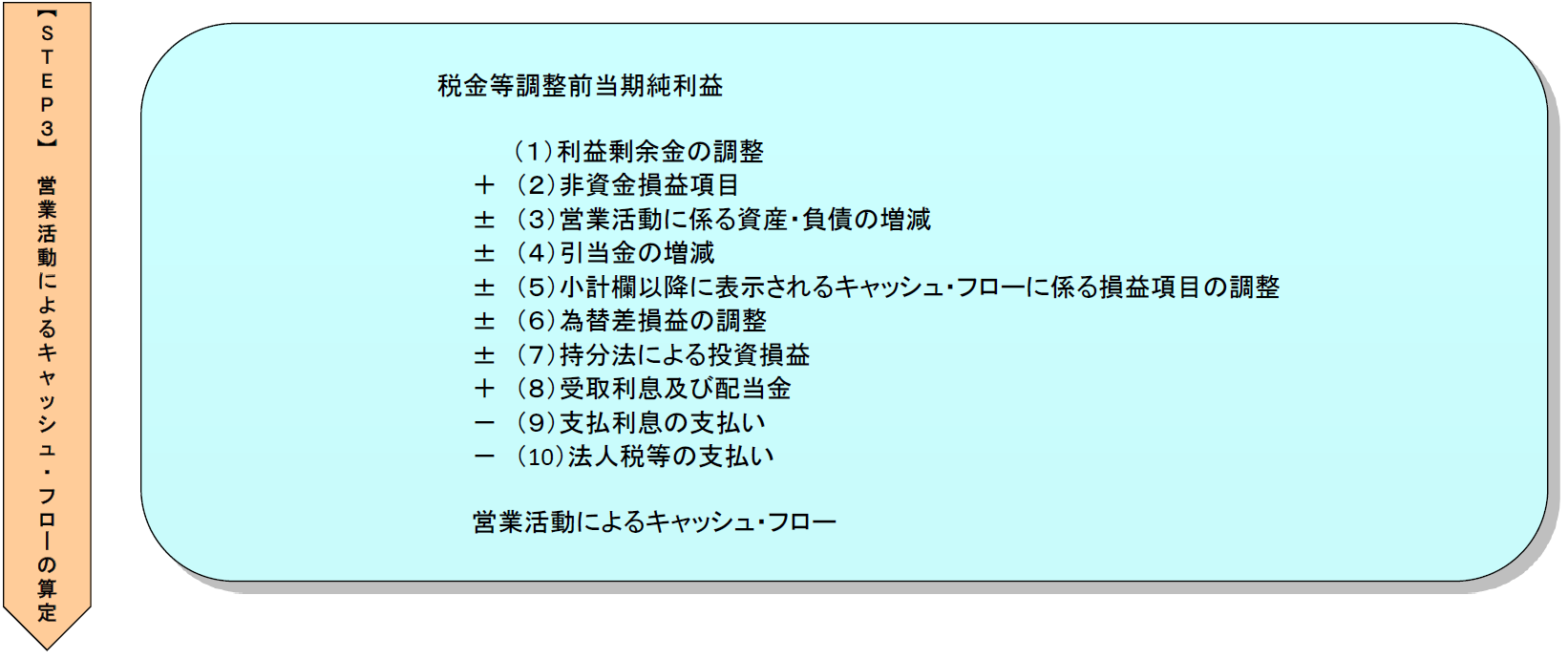

【STEP3】営業活動によるキャッシュ・フローの算定

(1) 利益剰余金の調整

(2) 非資金損益項目

(3) 営業活動に係る資産・負債の増減

(4) 引当金の増減

(5) 小計欄以降に表示されるキャッシュ・フローに係る損益項目の調整

(6) 為替差損益の調整

(7) 持分法による投資損益

(8) 受取利息及び配当金

(9) 支払利息の支払い

(10) 法人税等の支払い

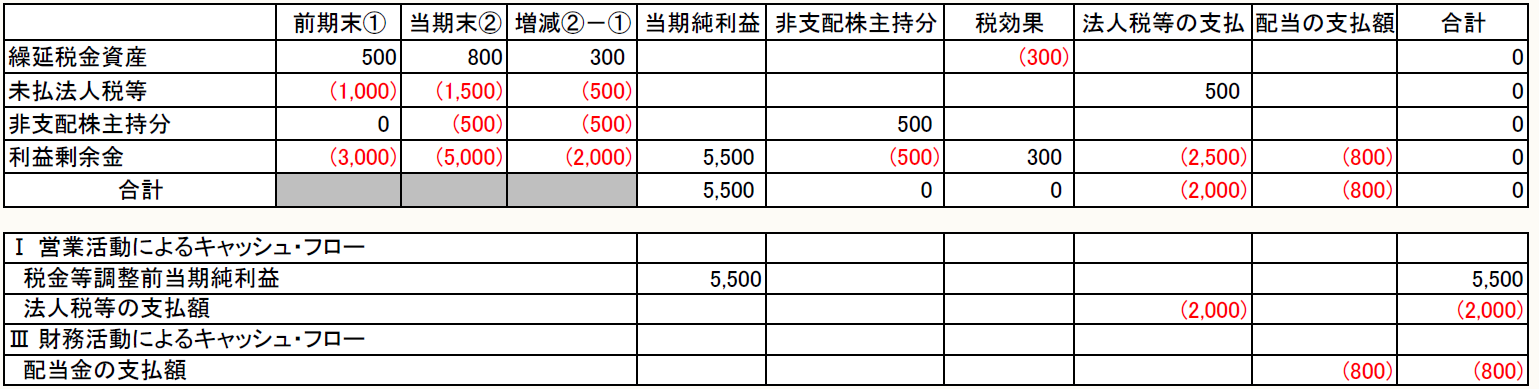

(1) 利益剰余金の調整

キャッシュ・フロー精算表を作成し、連結貸借対照表の増減を算定すると、当然に利益剰余金についても増減が生じる。利益剰余金の増減の要因は主に以下のように分類することができる。

① 税金等調整前当期純利益の発生

② 法人税、住民税及び事業税の発生

③ 法人税等調整額の発生

④ 配当の支払い

⑤ 非支配株主に帰属する当期純利益の発生

①は、営業活動によるキャッシュ・フローのスタートになる。②は、一定の調整後、小計欄の下で法人税等の支払額で表示される(下記、(10)参照)。③は、繰延税金資産(負債)の増減と相殺されるため、連結キャッシュ・フローには、表示されない。④は、財務活動によるキャッシュ・フローに表示される。⑤は非支配株主持分の増減と相殺されるため、連結キャッシュ・フローには、表示されない。

《設例》

前期末、当期末の連結貸借対照表、連結損益計算書は以下のとおりである。

- 繰延税金資産・・・ 前期末:500、当期末:800

- 未払法人税等・・・前期末:(1,000)、当期末:(1,500)

- 非支配株主持分・・・前期末:0、当期末:500

- 利益剰余金・・・前期末:(3,000)、当期末:(5,000)

- 法人税等・・・2,500

- 法人税等調整額(貸方)・・・300

- 税金等調整前当期純利益・・・5,500

- 非支配株主に帰属する当期純利益・・・500

- 配当の支払額・・・800

※画像をクリックすると、大きい画像が開きます。

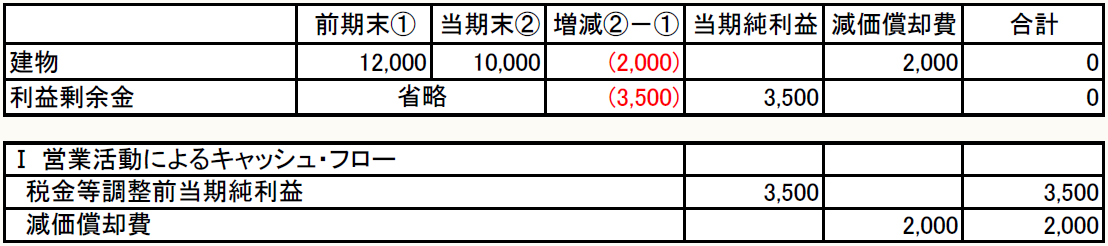

(2) 非資金損益項目

減価償却費、のれん償却、減損損失、投資有価証券評価損といった項目は、キャッシュを伴わない費用項目である。そのため、税金等調整前当期純利益に加算し、税金等調整前当期純利益をキャッシュ・ベースに修正する。

《設例》

前期末、当期末の連結貸借対照表、連結損益計算書は以下のとおりである。

- 建物・・・前期末:12,000、当期末:10,000

※建物の取得、売却、除却等はない。 - 税金等調整前当期純利益・・・3,500

- 減価償却費・・・2,000

※画像をクリックすると、大きい画像が開きます。

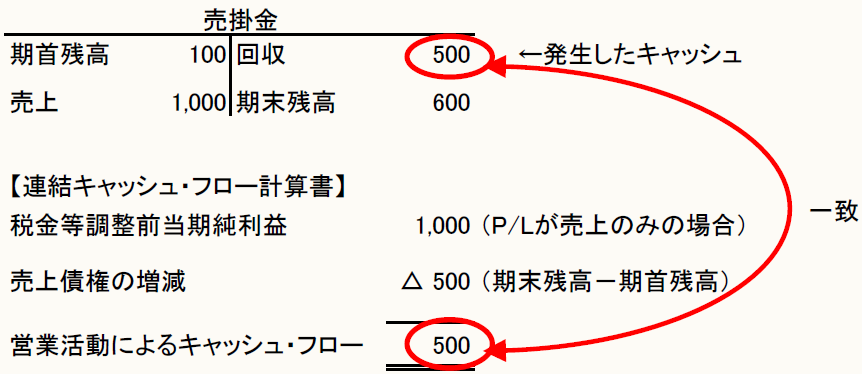

(3) 営業活動に係る資産・負債の増減

税金等調整前当期純利益に営業活動に係る資産・負債の増減を調整することにより、税金等調整前当期純利益をキャッシュ・ベースに修正する。

◆営業活動に係る資産:売掛金、受取手形、棚卸資産、前渡金、前払費用等

◆営業活動に係る負債:買掛金、支払手形、未払金、未払費用等

(4) 引当金の増減

貸倒引当金、退職給付引当金、賞与引当金、役員退職慰労引当金の繰入は、キャッシュを伴わない費用であるため、調整が必要である。また、目的取り崩しの場合、キャッシュ・アウトが生じているが、営業活動によるキャッシュ・フローのスタートである税金等調整前当期純利益には含まれていないため、調整が必要である。さらに、目的外取り崩しの場合、キャッシュが生じず、取崩益が生じるため、調整が必要である。

以上の調整は、上記(3)と同様に「引当金の増減」として、税金等調整前当期純利益に調整する。

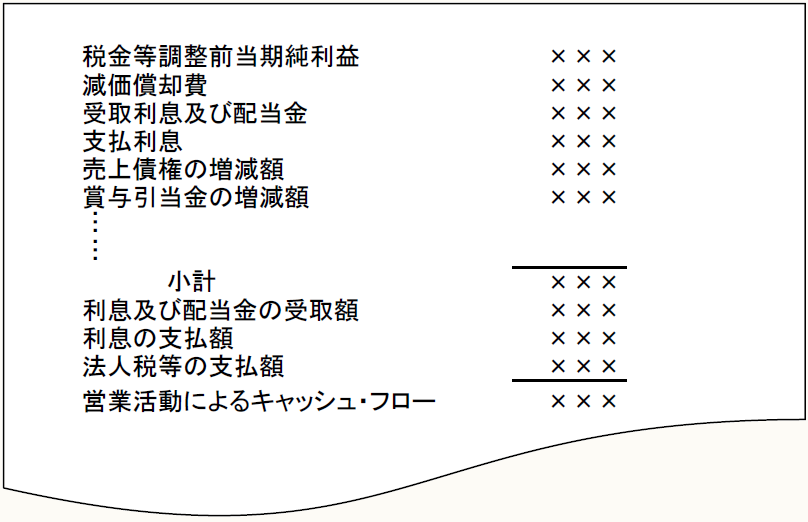

(5) 小計欄以降に表示されるキャッシュ・フローに係る損益項目の調整

営業活動によるキャッシュ・フローには、小計欄が存在する。小計欄よりも上は、おおむね営業損益計算の対象となった取引に係るキャッシュ・フローの合計額を表示する。小計欄以下は、投資活動及び財務活動以外の取引によるキャッシュ・フロー及び法人税等に係るキャッシュ・フローを表示する(実務指針12)。

営業活動によるキャッシュ・フローのうち小計欄以降、投資活動及び財務活動によるキャッシュ・フローに表示されるものに係る損益項目は、何も調整しないと、税金等調整前当期純利益に含まれているため、小計欄よりも上で表示されてしまう。

そこで、小計欄以降に表示させるために、税金等調整前当期純利益に加減算して調整する。

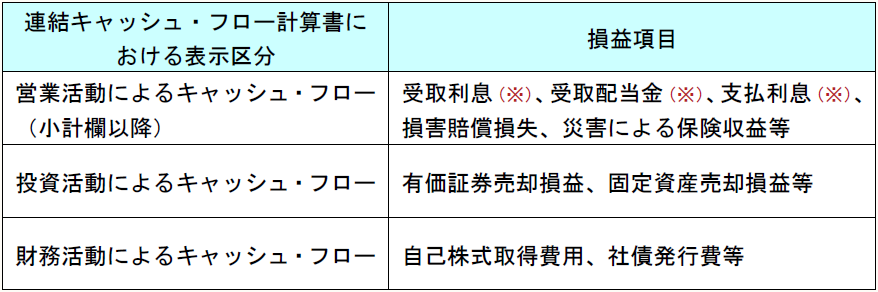

調整の対象となるような損益項目は以下のとおりである。

(※) 受取利息、受取配当金、支払利息は、営業活動によるキャッシュ・フローに表示するとした場合

(6) 為替差損益の調整

為替差損益は以下の4つの区分から発生する。

① 営業活動に係る資産・負債の換算から発生した為替差損益

② 投資活動に係る資産・負債の換算から発生した為替差損益

③ 財務活動に係る資産・負債の換算から発生した為替差損益

④ 現金及び現金同等物の換算から発生した為替差損益

上記4つのうち、小計欄よりも上で「為替差損益」という項目で調整するのは、②~④の為替差損益である。①の為替差損益は、上記(3)の資産・負債の増減と一緒に調整されるため、「為替差損益」という項目で調整する必要はない(実務指針16)。

また、④の為替差損益は、【STEP6】の現金及び現金同等物に係る換算差額と同額である。

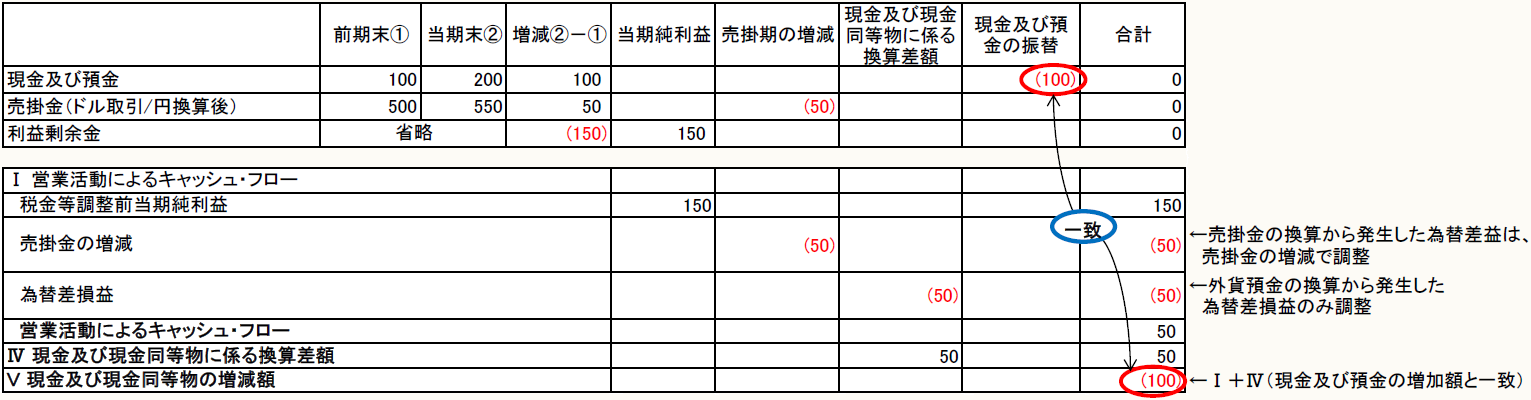

《設例》

前期末、当期末の連結貸借対照表、連結損益計算書は以下のとおりである。

- 現金及び預金・・・前期末:100、当期末:200

- 売掛金(ドル取引/円換算後)・・・前期末:500、当期末:550

-

為替差益(=税金等調整前当期純利益)・・・150

売掛金の換算から発生:100

外貨預金の換算から発生:50

※画像をクリックすると、大きい画像が開きます。

(7) 持分法による投資損益

持分法による投資損益は、キャッシュ・フローを伴わないため、税金等調整前当期純利益に加減算し、税金等調整前当期純利益をキャッシュ・ベースに修正する。

(8) 受取利息及び配当金

受取利息、受取配当金は、「営業活動によるキャッシュ・フロー(小計欄以降)」又は「投資活動によるキャッシュ・フロー」のどちらかの区分に「利息及び配当金の受取額」で表示する(実務指針11)。

(9) 支払利息の支払い

支払利息は、「営業活動によるキャッシュ・フロー(小計欄以降)」又は「財務活動によるキャッシュ・フロー」のどちらかに「利息の支払額」で表示する(実務指針11)。

(10) 法人税等の支払い

法人税等にかかるキャッシュ・フローは、「営業活動によるキャッシュ・フロー(小計欄以降)」に「法人税等の支払額」で表示する。上記(1)参照。

なお、事業税のうち、付加価値割、資本割に係る部分は利益に関連しない税金であることから「法人税等の支払額」には含めず(実務指針10)、小計欄より上で「未払事業税の増減」等で表示することになる。