フロー・チャートを使って学ぶ会計実務

【第9回】

「連結キャッシュ・フロー」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、連結キャッシュ・フローを解説する。

貸借対照表は企業の財政状態を表す。損益計算書は企業の経営成績を表す。一方、キャッシュ・フロー計算書は企業の資金の流れの状況を表す。

キャッシュ・フロー計算書を作成することで、資金の流れの状況を把握する以外にも、黒字倒産(利益は出ているが、売掛金等の回収がされず、資金繰りに窮して倒産すること)の兆候を把握することができる。

連結財務諸表作成会社では、キャッシュ・フロー計算書は連結のみで作成するため、本フロー・チャートでは、「連結」キャッシュ・フロー計算書について解説する。

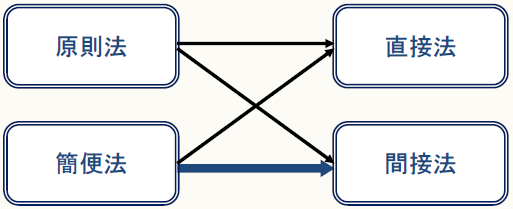

連結キャッシュ・フロー計算書の作成方法には、「原則法」と「簡便法」がある。

「原則法」とは、各社ごとに個別キャッシュ・フロー計算書を作成し、そこから、連結会社間の内部取引の相殺などを行い、連結キャッシュ・フロー計算書を作成する方法である。

「簡便法」とは、連結貸借対照表の増減やその他の情報をもとに連結キャッシュ・フロー計算書を作成する方法である。

連結キャッシュ・フロー計算書には、「営業活動に係るキャッシュ・フロー」という区分がある(下記、【STEP3】参照)が、この表示方法には、「直接法」と「間接法」がある。

「直接法」とは、主要な取引ごとにキャッシュ・フローについて総額で表示する方法である。

「間接法」とは、税金等調整前当期純利益に営業活動に係る資産(売掛金、棚卸資産等)及び負債(買掛金等)の増減、「投資活動によるキャッシュ・フロー(下記、【STEP4】参照)」及び財務活動によるキャッシュ・フロー(下記、【STEP5】参照)」の区分に含まれる損益項目を加減して表示する方法である。

連結キャッシュ・フロー計算書は、「簡便法」かつ「間接法」で作成する会社が多いと推測されるため(特にエクセルで連結キャッシュ・フロー計算書を作成する場合)、本フロー・チャートでは、「簡便法」かつ「間接法」で作成する場合について解説する。

そして、連結キャッシュ・フロー計算書の作成は、以下の9つのステップに分けることができる。