Q&Aでわかる

〈判断に迷いやすい〉非上場株式の評価

【第43回】

「外国会社株式等がある場合における

法人版事業承継税制に係る贈与時における納税猶予税額の計算」

税理士 柴田 健次

Q

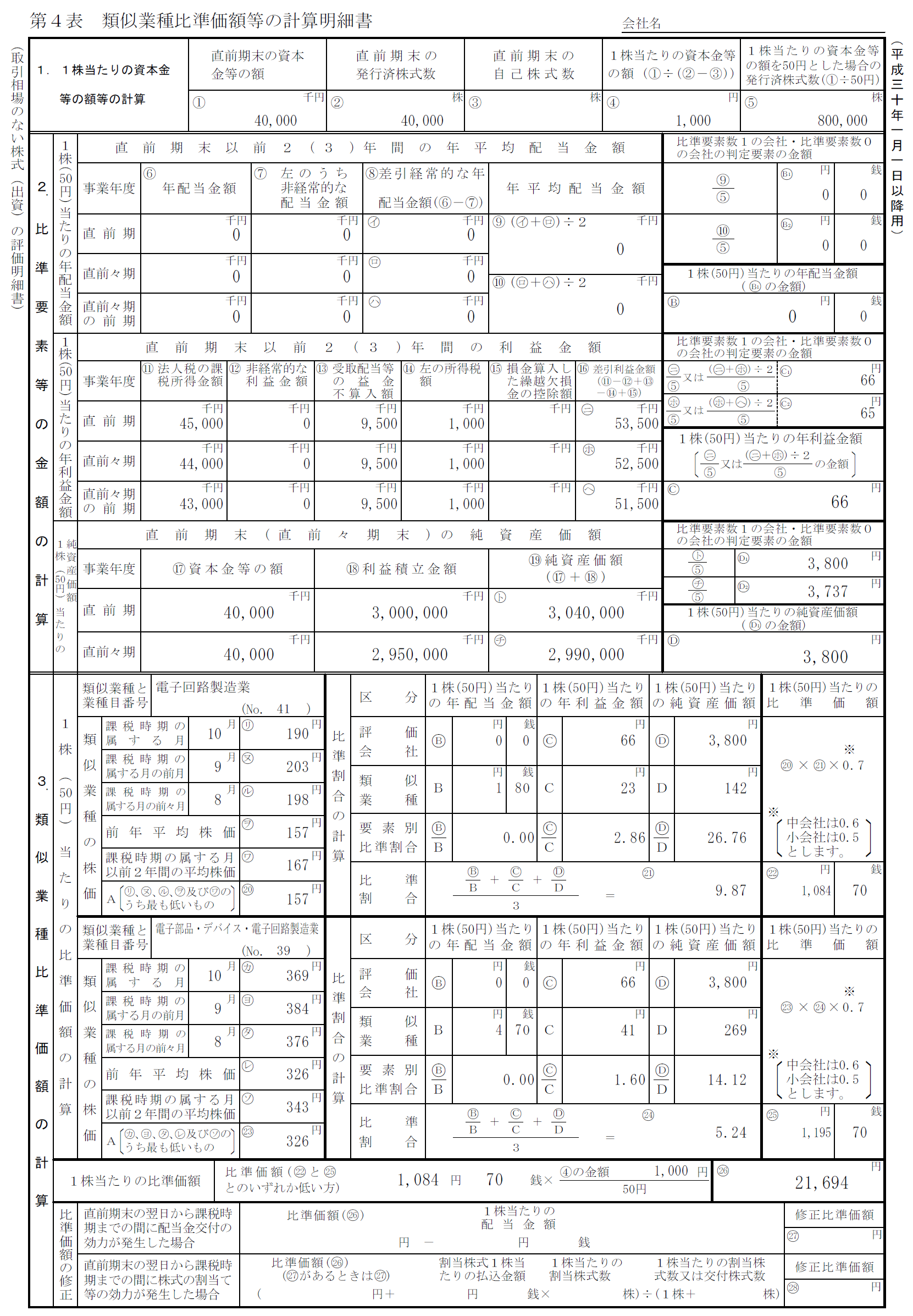

先代経営者甲は令和5年10月16日に後継者乙にA社株式40,000株(発行済株式総数の全て)の贈与を行い、法人版事業承継税制(特例措置)に係る贈与税の納税猶予の適用を受ける予定です。A社株式の令和5年10月16日時点における取引相場のない株式の評価明細書の第4表「類似業種比準価額等の計算明細書」は、下記の通りとなります。

なお、A社は3月決算であり大会社に該当し、特定の評価会社に該当しませんので、類似業種比準価額で株式の価額を計算するものとします。

また、A社は出資比率が100%である外国子会社のB社から毎期10,000千円の配当金(うち外国源泉税等1,000千円)を受け取っており、外国子会社から受ける配当等の益金不算入制度により95%相当について益金不算入として法人税の計算を行っています。

B社は外国子会社合算税制の対象となる外国関係会社には該当しません。

B社の出資金額は200,000千円(帳簿価額)ですが、令和5年10月16日時点の相続税評価額は1,000,000千円です。

乙は、A社株式の贈与以外に贈与はなく、相続時精算課税贈与を受ける予定ですが、乙の贈与税の納税猶予税額及び贈与税の納付税額はいくらになりますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。