M&Aに必要な

デューデリジェンスの基本と実務

-法務編-

弁護士法人ほくと総合法律事務所 パートナー

弁護士 石毛 和夫

◇〔法務編〕開始にあたって◇

本連載は、既に連載されている「M&Aに必要なデューデリジェンスの基本と実務」の各論・法務編であり、並行して連載されている「M&Aに必要なデューデリジェンスの基本と実務-財務・税務編-」の姉妹編にあたる。

したがって、読者諸賢は、本連載を、法務デューデリジェンスに関する独立の読み物として読んでいただいてもよいが、本誌No.259、No.261、No.264及びNo.266に掲載されている「M&Aに必要なデューデリジェンスの基本と実務-共通編-」と合わせて読み、あるいは〔財務・税務編〕と並行して読み進めていただくことで、総合的・有機的にデューデリジェンスを理解することができる。

《序章》

-はじめに-

〔共通編〕【第1回】にも記載したとおり、法務デューデリジェンスは、M&A取引の実行にあたり、対象会社等について、法的問題点の有無を調査する手続である。

対象会社に関する法的問題点全般を洗い出すことを目的とするものであることから、その調査項目は、会社組織、株式、関係会社、許認可、契約、資産・負債、知的財産権、労務、訴訟・紛争など、広範にわたることが多い。

実施される手続は、〔共通編〕【第2回】・【第3回】でも記載したとおり、主として、①資料の査閲、②マネジメントインタビュー及び③現地調査である。

では、弁護士は、これらの手続により、いったいどのような事項を調査しているのだろうか。

以下、調査項目ごとに概説してみよう。

《第1章》

-会社組織-

【第1回】

「会社組織の調査」

1 精査対象資料

「会社組織」項目調査資料としては、以下のようなものが挙げられる(〔共通編〕【第2回】に掲載した表とも重複するが、ここでは読者の参照の便宜上、再掲載する)。

2 調査手続

一般に、「会社組織」や「会社統治」等と呼ばれている調査項目では、以下のような事項が調査される。

(1) 対象会社の組織の概要

対象会社の定款、登記事項証明書、組織図や役員履歴書等により、対象会社の機関設計、主要な事業所、定款による株式譲渡制限の有無、内部組織図及び役員等の組織概要に関する情報を整理し、報告書に取りまとめる。

M&A実行にあたって株主総会の決議や種類株主総会の決議が必要である場合には、その点も記載しておくべきであろう。

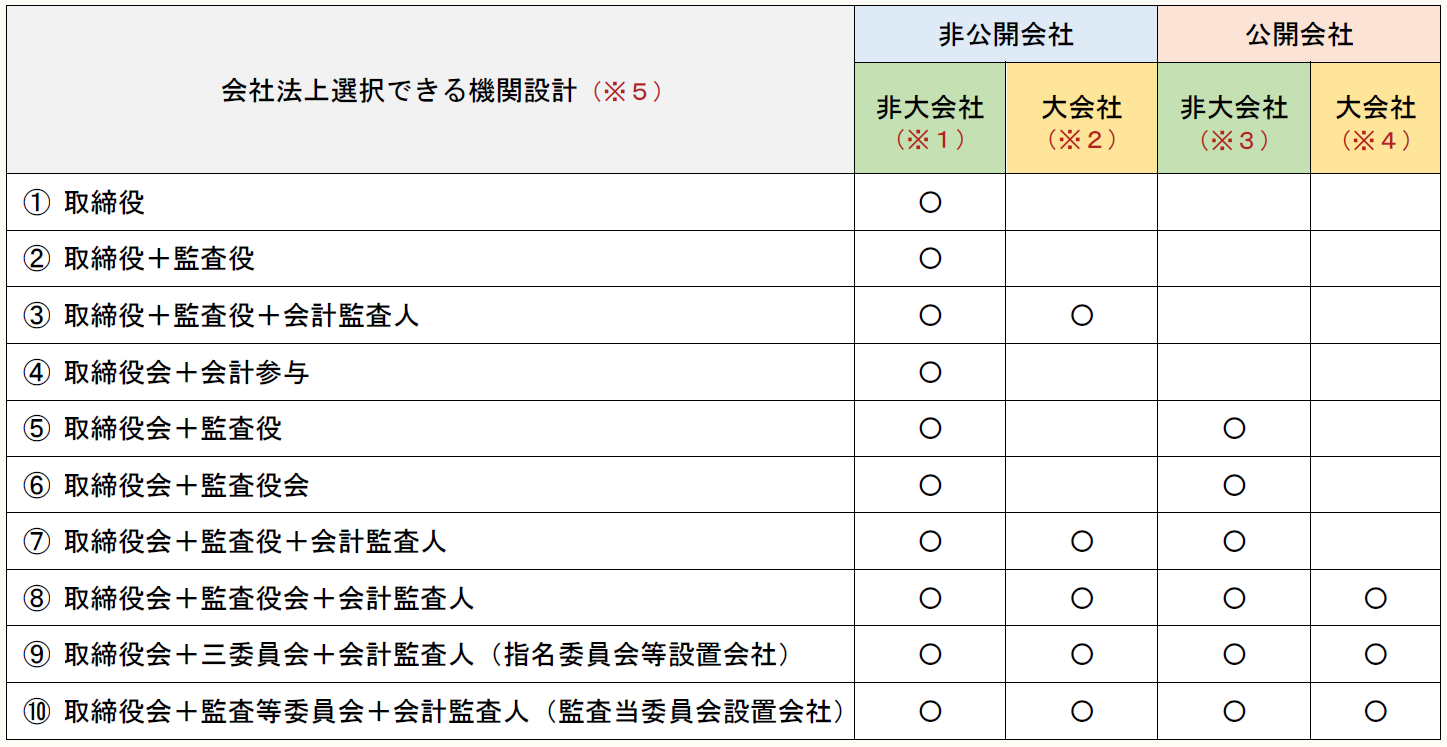

◆株式会社における機関設計と会社規模・閉鎖性による違い

※画像をクリックすると拡大して表示されます。

(※1) 会社法上認められている機関設計はすべて選択できる

(※2) 会計監査人必置

(※3) 取締役会必置、かつ④は認められない

(※4) 「監査役会、三委員会または監査等委員会」+会計監査人必置

(※5) ④以外の9類型ではさらに、会計参与を置く・置かないの選択ができる

(2) 直近の組織再編行為

直近(ケースにもよるが、過去2~3年程度の間)に合併・事業譲渡(譲受)・会社分割・株式交換(移転)等がなされている場合は、その概要に関する情報を整理し、報告書に記載する。

(3) 定時株主総会

① 株主総会議事録等により、定時株主総会が法令・定款所定の時期に開催され、法定の決議事項及び報告事項が決議・報告されていることを確認する。

② 各決議の有効性を確認する。

株主総会議事録により、決議内容の違法(無効事由:会社法830条2項)や定款違反(取消事由:会社法831条1項2号)、特別利害関係株主の議決権行使による著しく不当な決議(取消事由:会社法831条1項3号)の有無を確認する。また、手続の違法、定款違反及び著しい不公正(取消事由:会社法831条1項1号)の有無も確認する。ただし、一般には、手続の調査は、招集通知や株主総会参考書類の記載内容のみから判断できる範囲のものに限られることとなろう。

なお、株主総会議事録があっても、法律上株主総会と評価し得る実態がなかった場合には、決議は不存在(会社法830条1項)とされ、議事録どおりの決議の効力は認められないことには注意を要する。そのような事情の有無は、マネジメントインタビューにより確認すべきこととなる。

(4) 臨時株主総会・種類株主総会

株主総会議事録等により、臨時株主総会の開催状況・決議内容を調査し、登記や定款等との不整合がないかを確認する。また、定時株主総会と同様にして、各決議の有効性を確認する。

対象会社が種類株式発行会社である場合には、種類株主総会の決議についても同様の調査が必要となる。ただし、種類株主総会の決議事項は限定的であること(会社法321条)に注意を要する。

(5) 取締役会

① 取締役会議事録により、法定の頻度(3ヶ月に1回:会社法363条2項参照)で取締役会が開催されているか否かを確認する。

② 法令等所定の取締役会決議事項が決議されているかを確認する。

代表取締役の選定(会社法362条3項)や株主総会の招集(会社法298条4項)等は比較的確認しやすいが、重要な職務執行の決定(会社法362条2項各号)に関する決議や、取締役の競業取引・利益相反取引の承認決議(会社法356条1項)等がもれなく履行されているかどうかの確認は難しい。

大規模な投資や事業展開、資金調達がいつなされたか、大口取引先との契約はいつ締結されたか、取締役が役員等を兼任している会社はどこか等、対象会社の社歴や経営実態に関する情報を総動員して、法定決議事項に該当する経営上の意思決定の有無をチェックしていくこととなる。

また、対象会社の中に、「常務会」「経営会議」等の名称で経営上の意思決定を行う会議体があるときは、本来取締役会で決議すべき事項をそちらで決議していることが間々あるので、そちらの議事録からアプローチすることも考えられる。

【取締役会の専決事項】

取締役会設置会社における取締役会の専決事項は、下記のとおりである。なお、これらの事項については、取締役会が決議しなければならず、社長や執行役員等に対して委任することが認められない。

- 重要な財産の処分と譲受

- 多額の借財

- 支配人その他の重要な使用人の選任と解任

- 支店その他の重要な組織の設置・変更・廃止

- 社債を引き受けるものの募集に関する重要な事項として法務省令で定める事項

- 取締役の職務の執行が法令と定款に適合することを確保するための体制その他株式会社の業務の適正を確保するために必要なものとして会社法施行規則で定める体制の整備

- 定款の規定に基づく役員等の責任軽減

③ 決議の有効性を確認する。

実務上特に留意を要するのは、特別利害関係取締役の参加(会社法369条2項)である。ただし、特別利害関係取締役が審議・決議に参加していても、当然に決議が無効になるわけではないと考えられる(最高裁平成28年1月22日判決等参照)。

④ その他、取締役会議事録の内容から、対象会社のリスク情報として指摘すべき事項がないかを確認する。

⑤ なお、以上では便宜上、監査等委員会設置会社又は指名委員会等設置会社ではない、いわば「単純な」取締役会設置会社を前提に解説した。監査等委員会設置会社又は指名委員会等設置会社の場合には、各委員会議事録の精査等により、各委員会及び委員が適法に職務を遂行しているかどうかの確認も必要となる。

(6) 監査役・監査役会

監査役や監査役会が設置されているときは、監査報告や監査役会議事録等から、監査役監査の実施状況を確認する。監査役監査での指摘事項があったときは、その内容及び是正の状況を調査する。

* * *

実務上は、「会社組織」項目の調査によってディール・ブレイクや具体的な減価要因に至る問題点が発見されることは稀であり、どちらかといえば、対象会社に対する基礎情報の収集・整理のための調査という側面が強い。

しかし、経験上、例えば取締役会の開催・決議や監査役の監査等、「会社組織」の領域における法令遵守体制が未整備である会社は、概ね、それ以外の領域においても体制未整備であることが多い。

その意味では、「会社組織」の調査は、対象会社の全般的な法務リスクの程度をはかるバロメータとなるため、なかなかあなどれない調査なのである。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。