M&Aに必要な

デューデリジェンスの基本と実務

-共通編-

【第1回】

「デューデリジェンスの種類と必要な場面」

公認会計士・公認不正検査士

松澤 公貴

-はじめに-

悲しいことに右肩上がりでの成長を持続できる日本企業は少ない。そのため、日本企業の多くは「企業の低成長をM&Aで補う」「市場開拓のために時間を買う」などを理由にM&Aを実行している。

M&Aは成功すれば、業界の勢力図を一気に塗り替えるほどの力があるが、残念ながら多くの企業は期待通りの成果を上げられずに業績悪化につながることになる。M&Aでの損失は、M&Aそのものの失敗のみならず、競合他社への敗北をも意味することもあるであろう。

M&Aの失敗要因には、「事業戦略の欠如」や「事前調査不足」、「統合の失敗」などが挙げられる。本連載では、その中でも、主にM&A(企業買収・売却)の取引実行前に、対象会社や対象事業に対して実施する「事前調査不足」による失敗を回避すべく、ポイントをついて複数回にわたり解説を行いたい。

デューデリジェンスとは、M&A(企業買収・売却)や企業再生などの取引実行前に、対象会社や対象事業(以下、「対象会社等」)に対して実施する調査の総称である。一昔前は、買収監査や、Due(当然の、正当な)とDiligence(勤勉、精励、努力)を組み合わせた言葉などと説明されていたが、現在ではその必要もなく、デューデリジェンスという用語は一般化している。

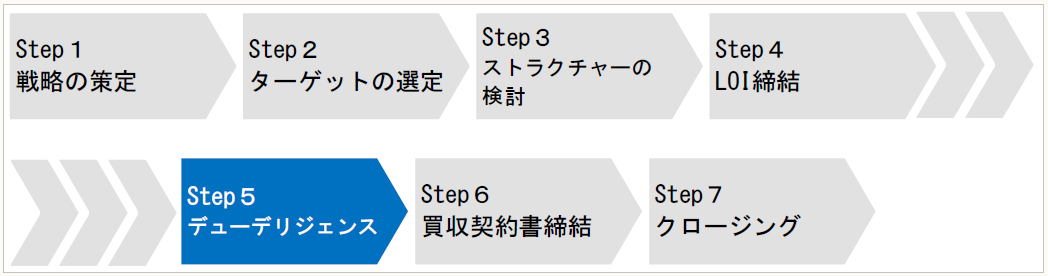

特に、近年経営者の説明責任は非常に重要であり、企業買収や組織再編、経営統合などの取引合理性を、株主や金融機関を含む利害関係者に説明するためには、適切なデューデリジェンスが必要不可欠である。デューデリジェンスは、通常、基本合意契約(LOI)が締結された後で、かつ、最終条件交渉に移る前のタイミングで実施される(下図、Step5)。

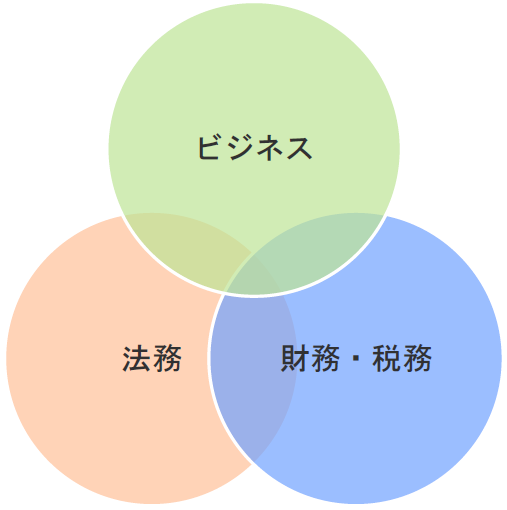

デューデリジェンスは、調査の視点などにより、ビジネスデューデリジェンス、財務・税務デューデリジェンス、法務デューデリジェンス、人事デューデリジェンス、ITデューデリジェンス、環境デューデリジェンスなどの種類があり、多くは下記の目的で実施される。

- 戦略の検証:対象会社等が自社のM&A戦略に適合したものであることを検証する。

- 企業価値算定:発見事項を織り込んで買収価格の算定に資する情報を調査する。

- ストラクチャーの検証:当初意図していたストラクチャーでよいか否かの検討材料とする。

- 契約条件の分析:買収契約で遮断すべきリスク項目の洗出しと対応策を検討する。

- 統合準備:統合後にシナジー効果を発揮させるために問題となる事項を早期に発見し、取引実行後の対処を検証する。

《ビジネスデューデリジェンス》

ビジネスデューデリジェンスとは、対象会社等のビジネスモデルの把握、事業性の評価及びシナジー効果分析・事業統合に関するリスク評価等を行うものである。すなわち、その対象会社等を包括する市場全体を評価することで、市場全体におけるその対象会社等のポジションやポテンシャルを確認することになる。

他のデューデリジェンスとは異なり、内部要因ではなく外部要因である市場全体が調査対象となるのが特徴である。

《財務・税務デューデリジェンス》

財務・税務デューデリジェンスとは、対象会社等の財政状態、経営成績、資金繰り等、また、それに伴う税務リスクについて調査し把握することである。これにより、正常収益力などの検討や、財務・税務上のリスクを洗い出すことになり、取引の実行可否を判断するにあたって重要な検討材料になる。

ビジネスデューデリジェンスでは、主に将来の事業計画についての調査が実施されるのに対し、財務・税務デューデリジェンスでは、主に過去の業績に対して調査が実施される。財務・税務デューデリジェンスにおいて対象会社等から受領する情報は、ビジネスデューデリジェンスにおいても必要な情報である。

同じ情報をどのように取り扱うかについては財務・税務デューデリジェンスとビジネスデューデリジェンス双方の情報を、相互に有機的に共有して判断する必要がある。

《法務デューデリジェンス》

法務デューデリジェンスは、取引実行にあたり、対象会社等について、法的問題点の有無を調査する手続である。会社組織、株主・株式、関係会社、許認可、契約、資産・負債、知的財産権、労務、訴訟・紛争、環境など、広範に行われることも多い。

株式譲渡形式のM&Aの場合には、対象会社の株式の発行と帰属の法的有効性がM&Aの前提となる。対象事業が許認可制のものであれば、その有効性も当然、M&Aの前提となる。また、契約や労務等について対象会社等が法的なリスクを抱えている場合には、M&A後に訴訟や紛争等が起こり、コストと時間が浪費される可能性がある。

財務・税務デューデリジェンスと重複する部分もあるが、法務デューデリジェンスは法律・契約等の分析を要するリスクを調査する点で、財務・税務デューデリジェンスと異なることになる。

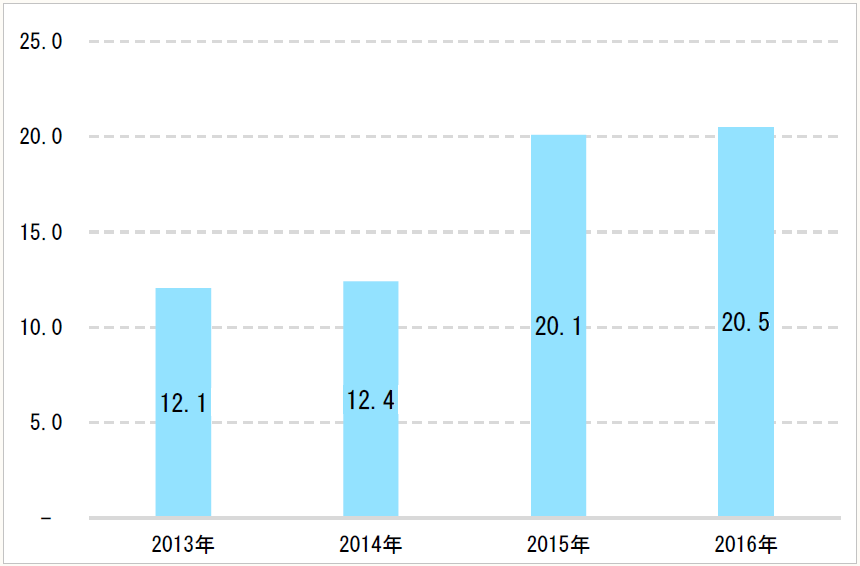

次のEYトランザクション・アドバイザリー・サービス株式会社の調査によると、日本における2017年のM&A市場は、日本企業の経営層が成長に引き続き重点を置くため、さらに活性化すると予測している。国内経済成長の低迷や海外の政治的な不確実性がある中、企業のビジネス環境の変化が加速し、M&Aは成長への近道として、日本企業の重要な戦略のひとつになるであろう。

◆日本におけるM&A取引(単位:兆円)

(出典:EYトランザクション・アドバイザリー・サービス株式会社)

【実務事例1-1】

下北沢建設は、国内市場の拡大のため同業他社である非上場会社の御堂筋建設の買収を検討している。情報漏洩防止のため、下北沢建設の経営企画部が所管となりプロジェクトチームを組成し、ビジネス、財務・税務、法務の側面からデューデリジェンスを実施することとなった。

下北沢建設は、財務・税務デューデリジェンスは会計監査人以外の会計事務所、法務デューデリジェンスは顧問弁護士以外の弁護士事務所をアドバイザーとして登用し、同業の買収であることから、ビジネスデューデリジェンスは、同社プロジェクトチームにて実施することにした。

当然のことながら、今後本連載で紹介する全てのデューデリジェンスを実施する義務や必要性はなく、具体的なM&A取引の状況に鑑み、必要な調査を実施することになる。すなわち、具体的にどのような調査に重点が置かれるのかについては、対象会社等の資産内容やビジネスの性質に応じて決定されることになる。

重要なのは、複数のデューデリジェンスを実施した場合においては、それぞれの結果を有機的に関連づけて、総合的に評価することが、M&Aを失敗しない近道となる。特に、中小企業を対象会社等として、デューデリジェンスを実施する場合、下記の特徴を十分に理解しておく必要がある。

(特徴1)コンプライアンス意識及びガバナンスの欠如

□ 中小企業では、税務上の処理が優先されるため、企業会計との乖離が存在する。

➤ 例:税効果会計、退職給付会計、金融商品会計等の不採用など

□ 内部統制が不十分であり、会計処理に誤謬の可能性が高い。

➤ 例:人材不足による牽制権限の重複、特定人材への依拠など

□ 粉飾決算が存在する。

➤ 過年度財務諸表の詳細な分析が必要である(回転期間、残高増減分析、業界平均値との比較)。

□ 経営管理情報が欠如している。

➤ 例:内部管理資料や会議体の不存在や未整備など

(特徴2)特定の得意先及び仕入先、契約関係及び人材への依存

□ 依存している取引先離脱のリスクが存在する。よって、当該リスクによる損益の悪化を検討する必要がある。

□ 技術援助、支援契約の終了リスクが存在する。よって、当該リスクによる追加コストを検討する必要がある。

□ 特許、技術技能者の退職のリスクが存在する。事業継続への影響を検討する必要がある。

(特徴3)スタンドアローンイシューの影響を検討

スタンドアローンイシューとは、M&Aにおいて、対象会社等が親会社又は企業グループから離脱した場合に受ける事業上や経営管理上、又は財務上の影響のことをいう。

□ 親会社・本部管理組織との取引及び依存程度の分析

□ 特許等の知財保有又は技術使用料の処理

□ その他の賃貸借契約及び重要契約の分析

➤ 取引内容、契約関係、金額決定要素等の把握

➤ 第三者間取引との比較による有利不利判定

➤ 取引停止による第三者への切替えの可能性の検討

➤ 取引停止による親会社及び本部機能への影響の検討 など

(了)

この連載の公開日程は、下記の連載目次をご覧ください。