M&Aに必要な

デューデリジェンスの基本と実務

-財務・税務編-

【第9回】

「固定資産の分析(その2)」

-有形固定資産②-

公認会計士 石田 晃一

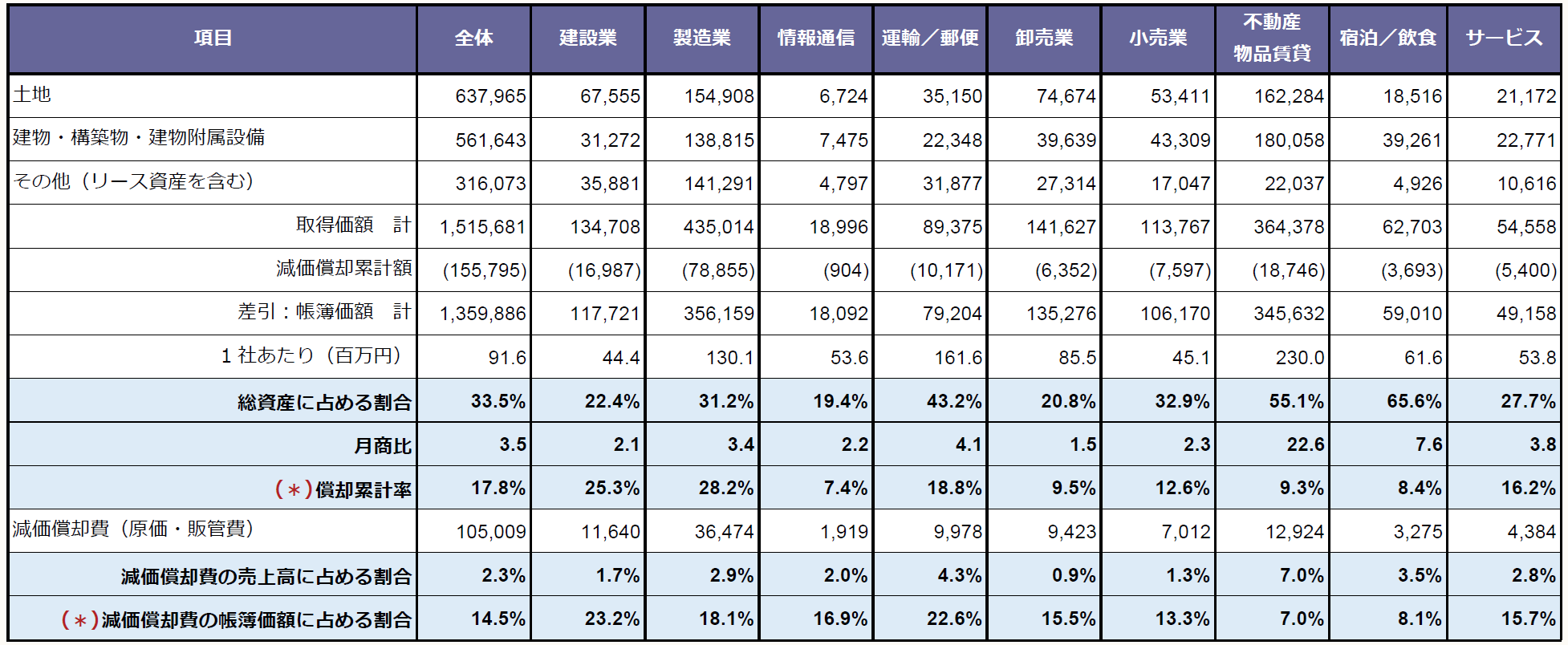

▷中小企業の保有する有形固定資産

◆平成28年における主要業種別有形固定資産の水準(単位:億円)

※画像をクリックすると拡大して表示されます。

(*)印の項目は土地の帳簿価額を除いて計算している。

(出典:中小企業庁「中小企業実態基本調査(平成28年確報)」(調査対象母集団全1,485,107社)から筆者作成)

日本の中小企業が貸借対照表に計上している有形固定資産の金額規模は上表のとおりであり、1社当たりの帳簿価額は91.6百万円で総資産全体の1/3ほどを占めている。減価償却の進行割合は17.8%、売上高に対する減価償却費の割合は2.3%であり、減価償却費の帳簿価額に対する割合は14.5%となっている(上表では簡便的に土地を除く期末帳簿価額と減価償却費の割合を比較している)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。