M&Aに必要な

デューデリジェンスの基本と実務

-財務・税務編-

公認会計士・公認不正検査士

松澤 公貴

◇〔財務・税務編〕開始にあたって◇

「M&Aに必要なデューデリジェンスの基本と実務」は、今回からいよいよ、財務デューデリジェンスの調査項目ごとにその調査内容・調査手順を説明する「各論」に入る。また、これと並行して、本連載の姉妹編「M&Aに必要なデューデリジェンスの基本と実務-法務編-」の連載も開始される。

読者諸賢は、本連載を財務・税務デューデリジェンスに関する独立の読み物として読んでいただいてもよいが、並行して連載される「M&Aに必要なデューデリジェンスの基本と実務-法務編-」とともに読み進めていただくことで、総合的・有機的にデューデリジェンスを理解し、その実務を身に付けることができる。

《第1章》

-実態純資産の分析-

-はじめに-

純資産とは、総資産から総負債を控除したものであり、売り手の保有資産のうち株主に帰属する部分を示すものである。M&Aの多くは、株主譲渡の形式で実行されるか、組織再編により純資産を取込むことになるため、財務・税務デューデリジェンスにおいて純資産価値の把握は、非常に重要である。

しかしながら、対象会社等の財務諸表は、会社法・税法などの制度会計の基準に従って作成されているため、M&Aを前提とした株主持分の正確な経済的価値が必ずしも適切に示されているとは言えない。

よって、財務・税務デューデリジェンスにおいては、制度会計の基準に従って作成された財務諸表を基礎として、純資産の経済的価値を再計算することが必要となる。この再計算をした純資産を「実態純資産」というのである。

なお、本稿から複数回にわたり、実態純資産の分析を概説する。

第1節 純有利子負債の分析

【第1回】

「純有利子負債の分析(その1)」

〔分析の対象となる主な勘定科目〕

- 有利子負債:借入金、社債、ファイナンスリース債務、未払利息 など

- 現預金等:現金及び現金同等物 など

(場合により)

- 負債類似項目(デットライクアイテム)

(※) 対象会社の事業の特性により範囲が異なる。

▷純有利子負債

純有利子負債(ネットデット/Net debt)は、M&Aにおける最終的な買収価額の決定に直接影響する重要な項目であり、純有利子負債が買収価額に適切に反映されていない場合には、表明保証を用いることによってそのリスクを回避するにしても、買い手候補は買収後に本来売り手が負担すべきであった追加資金を一時的に立替える必要が生じる場合もある。そのため、純有利子負債を抽出して分析する必要がある。

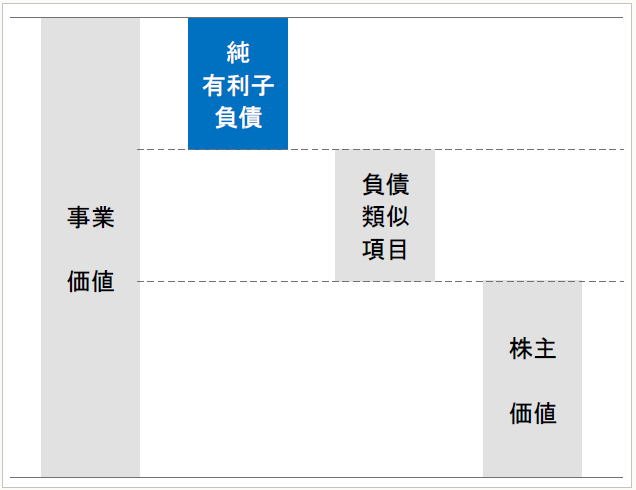

◆株主価値の算出ロジック

(出典:松澤綜合会計事務所プレゼンテーション資料)

純有利子負債は、借入金・社債などの将来的にキャッシュアウトが生じる性質のものであり、一般的に貸借対照表に計上されている有利子負債、有利子負債に準ずるもの及びオフバランス債務から、運転資金に最低限必要な現預金や拘束性預金を除いた余剰現預金を控除した金額である。

純有利子負債(ネットデット)=有利子負債-現預金等

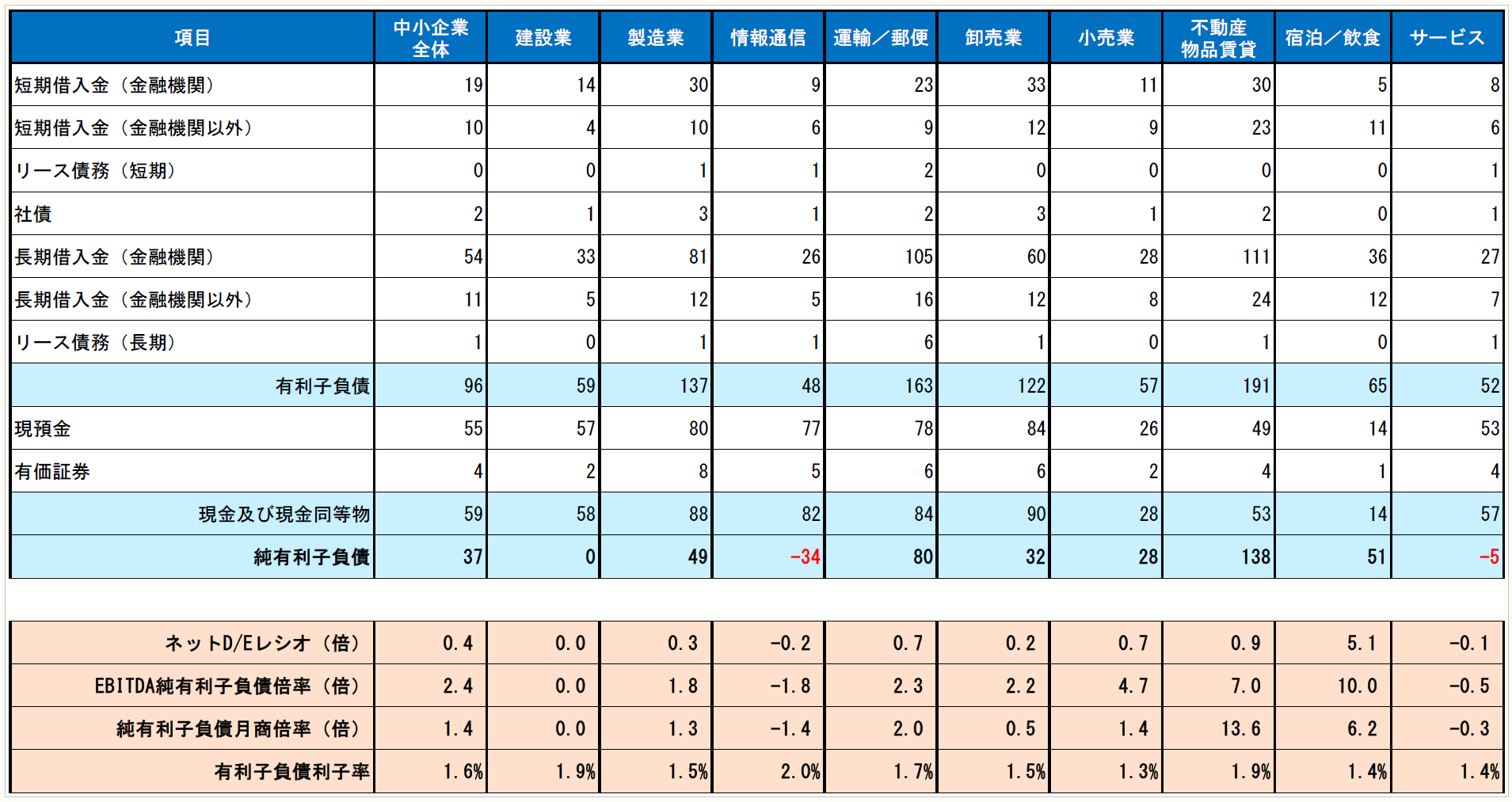

◆平成28年における主要業種別純有利子負債の水準(単位:百万円)

※画像をクリックすると拡大して表示されます。

(出典:中小企業庁「中小企業実態基本調査(平成28年確報)」(調査対象母集団全1,485,107社)から筆者作成)

(注1) 有利子負債、現金及び現金同等物は、簡易的に上表に掲記した勘定科目とみなしている。なお、有利子負債における未払利息及び拘束性預金は判明しないため無視している。

(注2) ネットD/Eレシオ=純有利子負債÷自己資本として計算している。

(注3) EBITDA純有利子負債倍率=純有利子負債÷EBITDAとして計算している。なお、EBITDA=営業利益+減価償却費としている。

(注4) 有利子負債利子率=支払利息÷有利子負債として計算している。

▷ネットD/Eレシオ

ネットD/Eレシオは、純有利子負債を自己資本で除して計算する。純有利子負債は自己資本でまかなえることが望ましいという見方から、長期の支払能力(財務健全性)の目安となる。値が1を上回ると純有利子負債が多く、1以下なら自己資本が多い結果となる。なお、他の指標も同様だが、同業他社や業界平均からの乖離理由も分析する必要がある。

宿泊業(4.9倍)や飲食業(6.6倍)では財務健全性が低い傾向にある(平均5.1倍)。

▷ EBITDA純有利子負債倍率

EBITDA純有利子負債倍率は、純有利子負債をEBITDAで除して計算する。EBITDA純有利子負債倍率が低い会社は、事業から得られるキャッシュフローに比して借入などの有利子負債が少ないことを意味し、財務健全性が高い企業といえる。

一方、EBITDA純有利子負債倍率=5倍であれば、有利子負債が5年で返済できるかというと、それは「否」である。なぜなら、設備投資がEBITDAには含まれていないからである。対象会社が返済に充てられるフリーキャッシュフローは、営業CFから投資CFを控除した金額であるうえに、EBITDAは税金も考慮していない。

よって、設備投資が多い業種や、成長ステージにある会社は、EBITDA純有利子負債倍率の数値をもって財務健全性を判断することは危険である。

▷純有利子負債月商倍率

純有利子負債月商倍率は、ある時点(通常は決算日)において、対象会社が月商の何ヶ月分の純有利子負債を抱えているかを示す指標である。一般的に対象会社の資金繰り上、純有利子負債は月商の3ヶ月以内が好ましいとされている。

▷有利子負債利子率

有利子負債利子率は、有利子負債に対する支払利息の割合のことであり、支払利息を平均有利子負債残高で除して計算する。簡易的には、決算時に年間の支払利息を期首と期末の有利子負債額の平均で除して計算する。

対象会社の資金調達金利を平均的に示す指標であり、一般的には同業他社と比較することで財務健全性を評価し、利子率が低いほど、経営破綻リスクが低く信用力が高いと評価される。

【実務事例1-1】

和光商事は、M&Aにより子会社となった成増興業の借入金利が自社の調達金利に比して高かった。そのため、和光商事は、自社のメインバンクに相談し、メインバンクから追加借入れを実行したうえで子会社へ貸付け、子会社となった成増興業は全ての借入金を返済した。

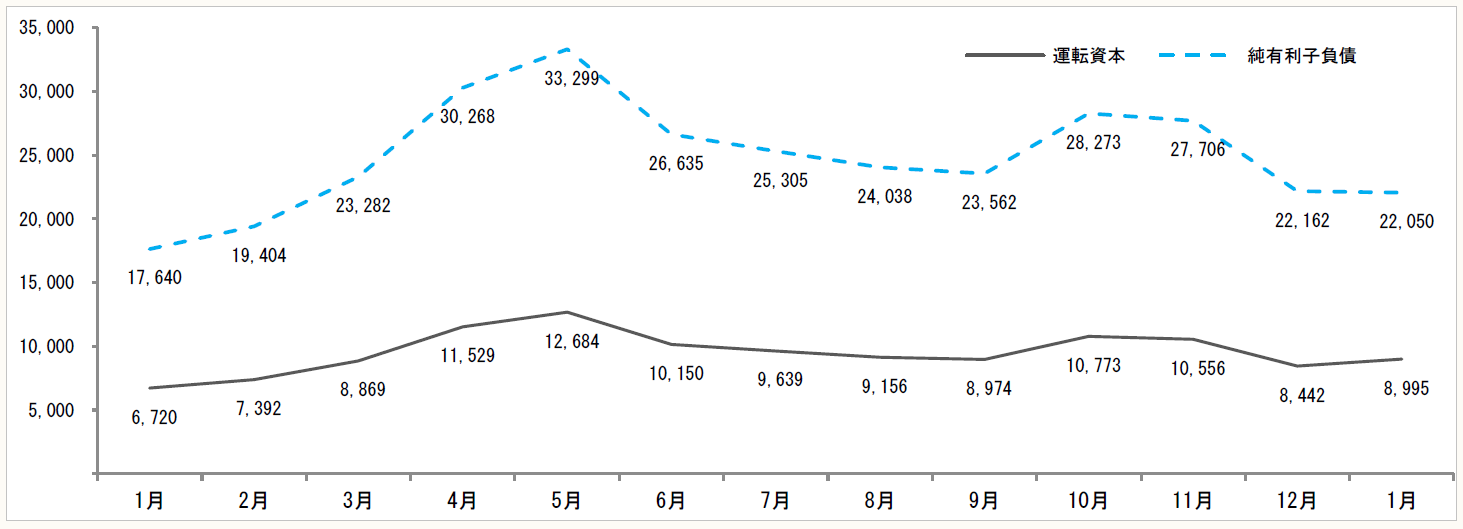

▷純有利子負債と運転資本の季節的変動分析

事業に季節性がある場合には、概ね運転資本の増減を通じ、純有利子負債残高に影響を与えていると考えられる。事業に必要な資金水準を検討する際に、期末の運転資本や純有利子負債残高だけに着目して分析を行ってしまうと判断を誤ることになる。

一方、季節性以外の要因でキャッシュフローが変動している場合には、回収サイトの長期化、棚卸資産回転期間の悪化、粉飾決算の存在など、運転資本の詳細を分析する必要がある。

◆純有利子負債と運転資本の季節的変動分析イメージ(単位:百万円)

※画像をクリックすると拡大して表示されます。

(筆者作成)

▷負債類似項目(デットライクアイテム)

負債類似項目は、負債として計上されているもののうち、有利子負債を除き運転資本に含めないもの、及び簿外債務(未計上、偶発債務等)が含まれる。主な負債類似項目は、下記のとおりである。なお、負債類似項目の詳細は他の稿を参照のこと。

- 労働債務

未積立退職給付債務、役員退職慰労引当金、未払賞与、未払残業代、未払社会保険料 など - 設備関連債務

資産除去債務、店舗閉鎖費用、土壌汚染改善費用、設備未払金 など - 運転資本

異常な水準等の営業取引関連債務、前受金、取引保証金 など - 簿外債務・偶発債務

訴訟・クレーム費用、負債性引当金、オペレーティングリース債務、税務債務など - ディール関連

ディール費用、各種アドバイザーの未払費用 など

(了)

この連載の公開日程は、下記の連載目次をご覧ください。