M&Aに必要な

デューデリジェンスの基本と実務

-共通編-

【第3回】

「デューデリジェンスのプロセス②」

公認会計士・公認不正検査士

松澤 公貴

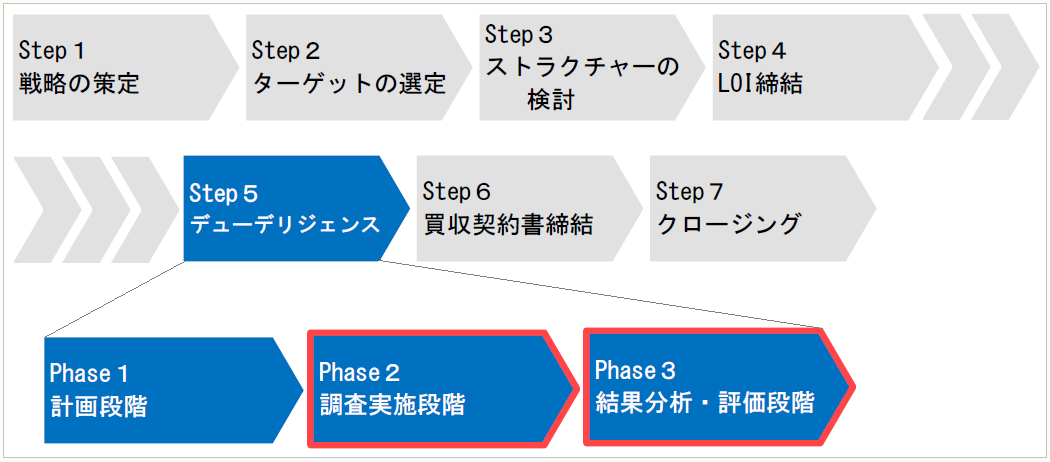

【Phase2 調査実施段階】

デューデリジェンスで実施する手続は、主に①資料の査閲、②マネジメントインタビュー及び③現地調査である。ディールブレイカー(Deal Breaker)については、可能な限り調査実施段階で、適時に確認する必要がある。また、調査実施の過程で状況に応じて重点調査項目の変更や追加が必要になる場合もある。よって、デューデリジェンス期間中には、外部の専門家チームを含めたプロジェクトチーム内にて、定期的で密なコミュニケーションが不可欠となる。実務的には、随時外部の各専門家とコミュニケーションをとるほか、定期的な報告会を設定することが一般的である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。