(前ページ【STEP4】へ戻る)

※画像をクリックすると、大きい画像が開きます。

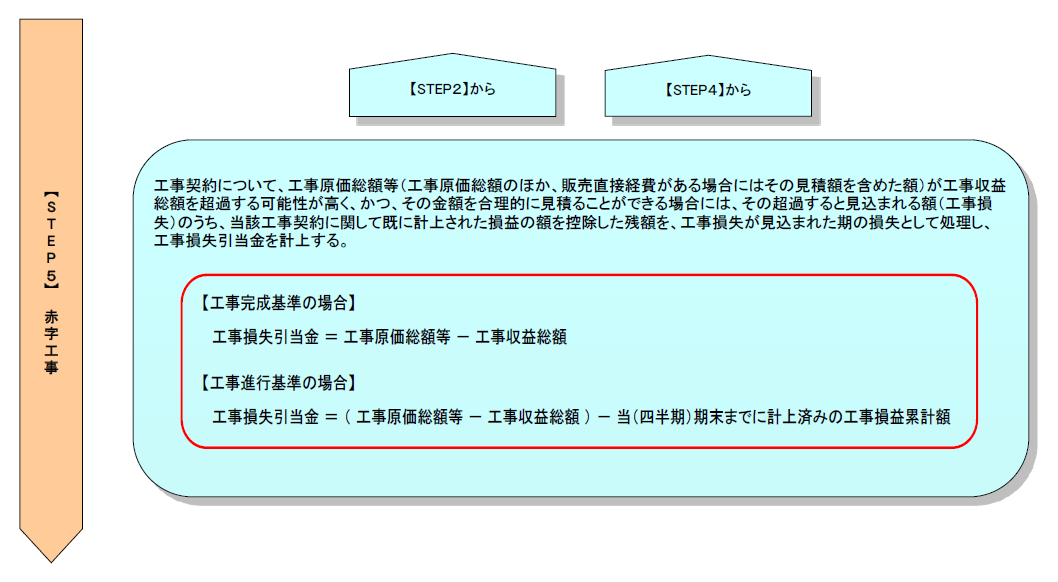

工事契約について、工事原価総額等(工事原価総額のほか、販売直接経費がある場合にはその見積額を含めた額)が工事収益総額を超過する可能性が高く、かつ、その金額を合理的に見積ることができる場合には、その超過すると見込まれる額(以下「工事損失」という)のうち、当該工事契約に関して既に計上された損益の額を控除した残額を、工事損失が見込まれた期の損失として処理し、工事損失引当金を計上する(基準19)。

【工事完成基準の場合】

工事損失引当金 = 工事原価総額等 - 工事収益総額

【工事進行基準の場合】

工事損失引当金 = ( 工事原価総額等 - 工事収益総額 ) - 当(四半期)期末までに計上済みの工事損益累計額

当初は、工事損失が見込まれなかったが、工事の途中段階で工事損失が見込まれることとなった場合には、その時点で工事損失引当金を計上する。

(次ページ【STEP6】へ進む)

フロー・チャートを使って学ぶ会計実務

【第12回】

「工事完成基準と工事進行基準」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、工事完成基準と工事進行基準の会計処理について解説する。

工事完成基準と工事進行基準の会計処理は以下の6つのSTEPで検討することになる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。