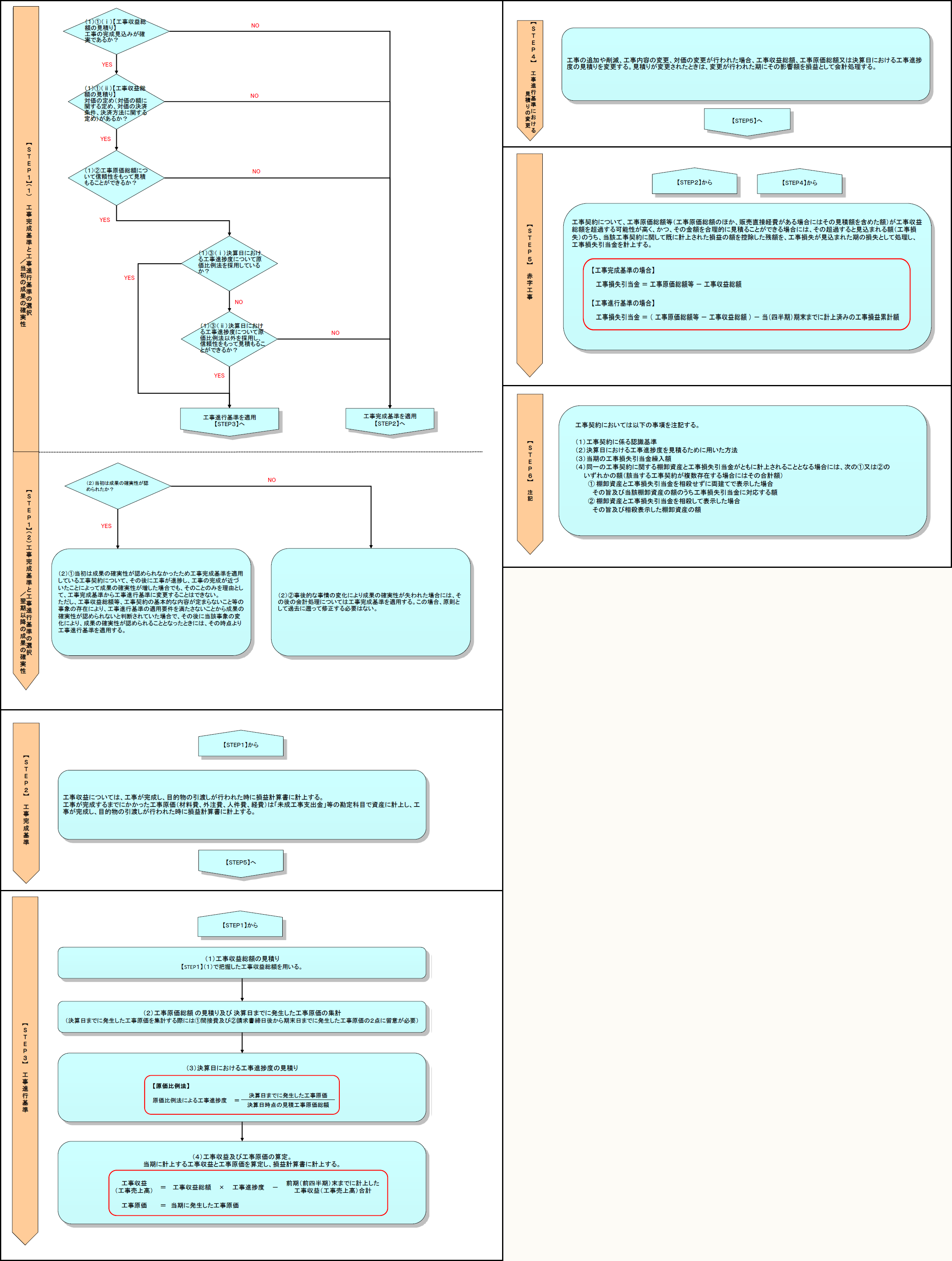

各ステップに移動する場合はこちらをクリック

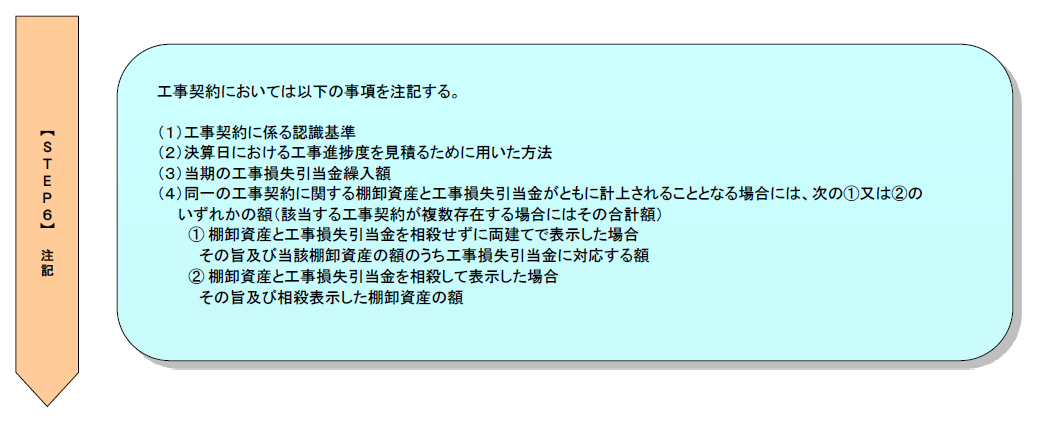

【STEP6】注記

工事契約においては以下の事項を注記する(基準22)。

(1) 工事契約に係る認識基準

(2) 決算日における工事進捗度を見積るために用いた方法

(3) 当期の工事損失引当金繰入額

(4) 同一の工事契約に関する棚卸資産と工事損失引当金がともに計上されることとなる場合には、次の①又は②のいずれかの額(該当する工事契約が複数存在する場合にはその合計額)

① 棚卸資産と工事損失引当金を相殺せずに両建てで表示した場合

その旨及び当該棚卸資産の額のうち工事損失引当金に対応する額

② 棚卸資産と工事損失引当金を相殺して表示した場合

その旨及び相殺表示した棚卸資産の額

なお、計算書類では上記(3)及び(4)の注記は必ずしも求められていない。

* * *

以上、5つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(了)

「フロー・チャートを使って学ぶ会計実務 」は、毎月最終週に掲載されます。