各ステップに移動する場合はこちらをクリック

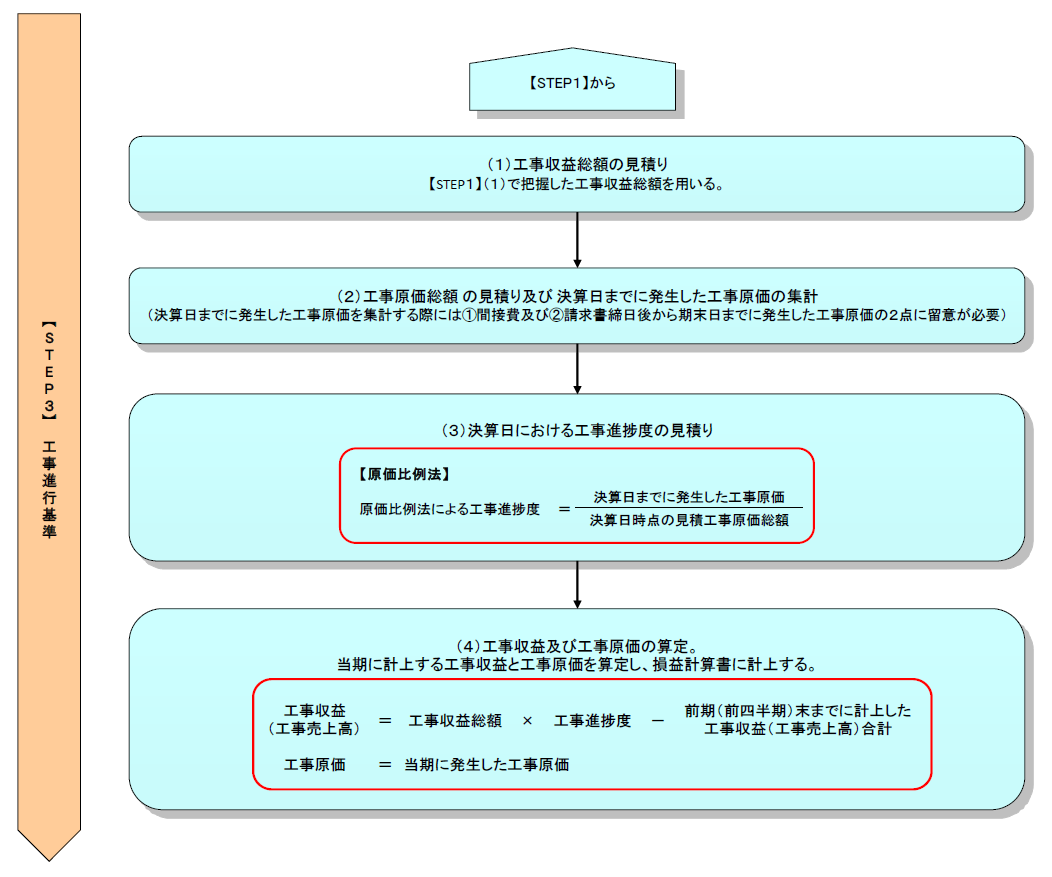

【STEP3】工事進行基準

工事進行基準における工事収益と工事原価は以下のように会計処理を行う。

工事収益総額、工事原価総額及び決算日における工事進捗度を合理的に見積り、これに応じて当期の工事収益及び工事原価を損益計算書に計上する。

発生した工事原価のうち、未だ損益計算書に計上されていない部分は「未成工事支出金」等の勘定科目で資産に計上する(基準14)。

工事進行基準では工事収益総額、工事原価総額、工事進捗度を合理的に見積った上で、工事収益及び工事原価を計上することになる。ここでは原価比例法を採用している場合を前提に解説する。

(1) 工事収益総額の見積り

(2) 工事原価総額の見積り及び決算日までに発生した工事原価の集計

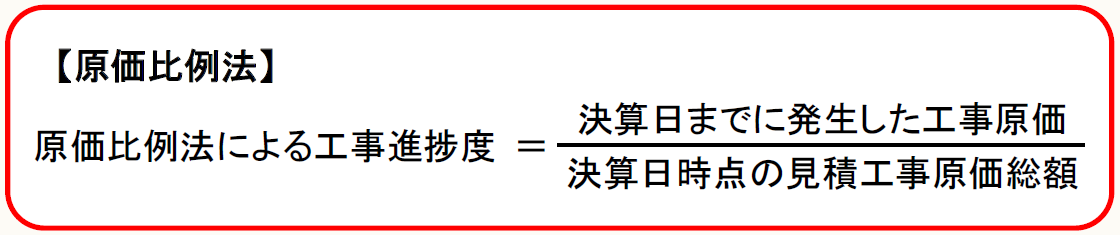

(3) 決算日における工事進捗度の見積り

(4) 工事収益及び工事原価の算定

(1) 工事収益総額の見積り

【STEP1】(1)で工事収益総額は把握しているため、ここでもその金額を用いる。

(2) 工事原価総額の見積り及び決算日までに発生した工事原価の集計

工事契約に関する実行予算等をもとに工事原価総額を見積る。また、決算日までに発生した工事原価を集計する。決算日までに発生した工事原価を集計する際には①間接費及び②請求書締日後から期末日までに発生した工事原価の2点に留意が必要である。

なお、発生した工事原価が工事原価総額との関係で、決算日における工事進捗度を合理的に反映しない場合には、これを合理的に反映するように調整が必要となる(基準56)。

① 間接費

各工事に直接紐付けられる材料費、外注費、労務費、経費のみならず、各工事に直接紐付けられない労務費、経費の間接費についても配賦計算を行い各工事に集計する必要がある。

配賦計算は実際作業時間等を配賦基準として行うことが考えられる。ただし、月次で実際作業時間等をもとに配賦計算することは困難なため、月次では予定配賦単価に実際作業時間等を乗じた金額を配賦額(予定配賦額)とすることが考えられる。

そして、決算日に実際発生額と予定配賦額の差額を計算し、その差額を工事原価(損益計算書)に計上するか、又は、配賦計算を行い未成工事支出金と工事原価(損益計算書)に按分することが考えられる。

② 請求書締日後から期末日までに発生した工事原価

月次では請求書をもとに工事原価(未成工事支出金)を計上する場合もあると考えられるが、決算日までに発生した工事原価の集計においては、請求書の締日後から期末日までに発生した工事原価も集計する必要がある。

また、期末日後に到着する請求書を待ってから決算作業を行うと、決算作業に遅れが生じる可能性がある。迅速な決算作業を進めるために請求書の到着を待たずに実行予算、工事の工程表、現場の作業日報等をもとに発生工事原価を集計することも考えられる。

(3) 決算日における工事進捗度の見積り

上記(2)で見積もった工事原価総額及び集計した決算日までに発生した工事原価をもとに工事進捗度を算定する。

(4) 工事収益及び工事原価の算定

当期に計上する工事収益と工事原価を算定し、損益計算書に計上する。

《設例2》

【前提条件】

- X1期に工事を受注した。

- X2期末に工事が完成し、引渡しを行った。入金はX3期である。

- 工事請負金額は1,000である。工事原価総額は800である。

- 工事進行基準を採用している。

- X1会計期間に発生した工事原価は500である。支払いはX2期の期首に行う。

- X2会計期間に発生した工事原価は300である。支払いはX3期の期首に行う。

- 工事原価は全て期末に会計処理する。

【会計処理】

【X1期/期末】

(※1) 1,000×工事進捗度 500/800=625

【X2期/期首】

![]()

【X2期/期末】

(※2) 1,000×工事進捗度 (500+300)/800-前期までに計上した売上625=375