各ステップに移動する場合はこちらをクリック

【STEP5】個別財務諸表/会計処理

【STEP5】では、税効果会計の会計処理について検討する。内容は、【第35回】「個別財務諸表における税効果会計(回収指針対応版)」の【STEP5】と同様である。

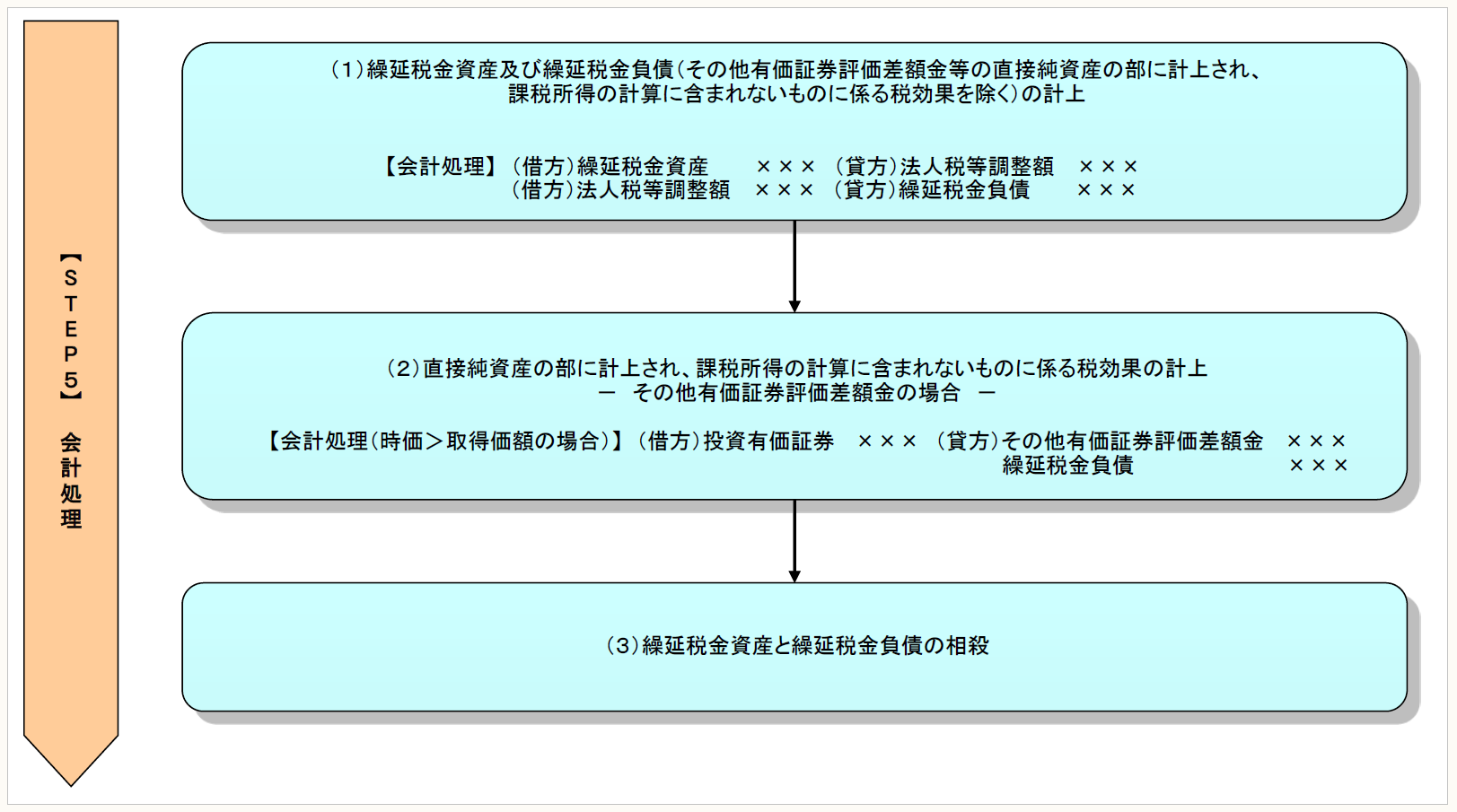

(1) 繰延税金資産及び繰延税金負債(純資産の部に直接計上され、課税所得の計算に含まれないその他有価証券評価差額金等に係る税効果を除く)の計上

繰延税金資産及び繰延税金負債(純資産の部に直接計上され、課税所得の計算に含まれないその他有価証券評価差額金等に係るものを除く)の増減額を「法人税等調整額」を相手勘定科目として計上する(個別指針2)。

繰延税金資産及び繰延税金負債(その他有価証券評価差額金に係るものを除く)の会計処理の例は以下のとおりである。

(※1) 当期末の繰延税金資産-前期末の繰延税金資産

(※2) 当期末の繰延税金負債-前期末の繰延税金負債

(2) 直接純資産の部に計上され、課税所得の計算に含まれないものに係る税効果- その他有価証券評価差額金の場合

その他有価証券評価差額金に係る税効果会計の会計処理(時価>取得価額の場合)は以下のとおりである。

(※) (時価-取得価額)× 法定実効税率

(3) 繰延税金資産と繰延税金負債の相殺

流動資産の繰延税金資産と流動負債の繰延税金負債は相殺して表示する。また、投資その他の資産の繰延税金資産と固定負債の繰延税金負債も相殺して表示する(個別指針30)。

財務諸表における税効果に関する注記は【STEP10】参照。

個別計算書類では、「繰延税金資産及び繰延税金負債(重要でないものを除く)の発生の主な原因」の注記が必要である。

《設例1》

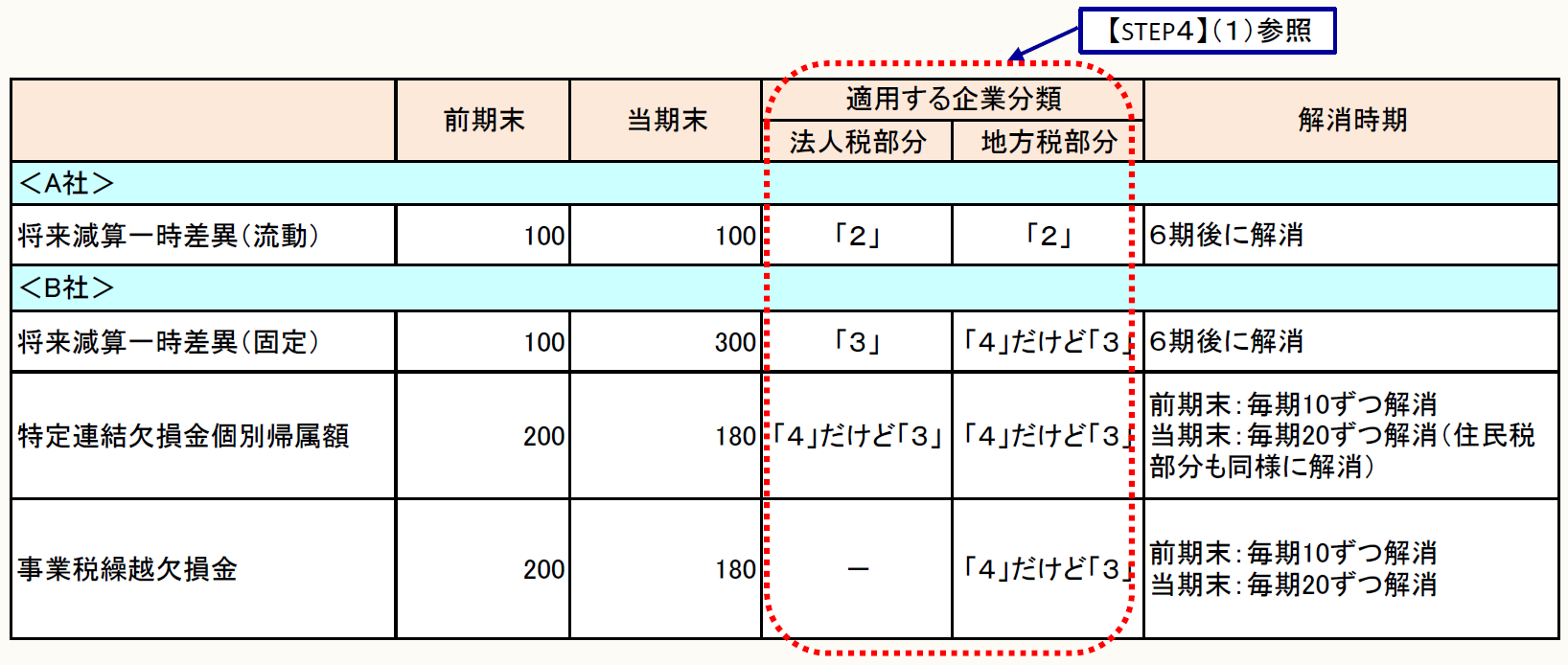

A社グループは連結納税制度を当期末から採用した(承認手続の開始及び承認日は当期に属する)。A社グループの会社は以下の2社である(前期末は単体納税である)。

・連結納税会社(親会社)A社 企業分類「2」

・連結納税会社(子会社)B社 企業分類「4」だけど「3」

・連結納税主体 企業分類「3」

A社及びB社の個別財務諸表における会計処理を検討する。

(1) 法定実効税率は以下のとおりである。なお、A社及びB社とも外形標準課税対象会社である。

(2) 一時差異は以下のとおりである。

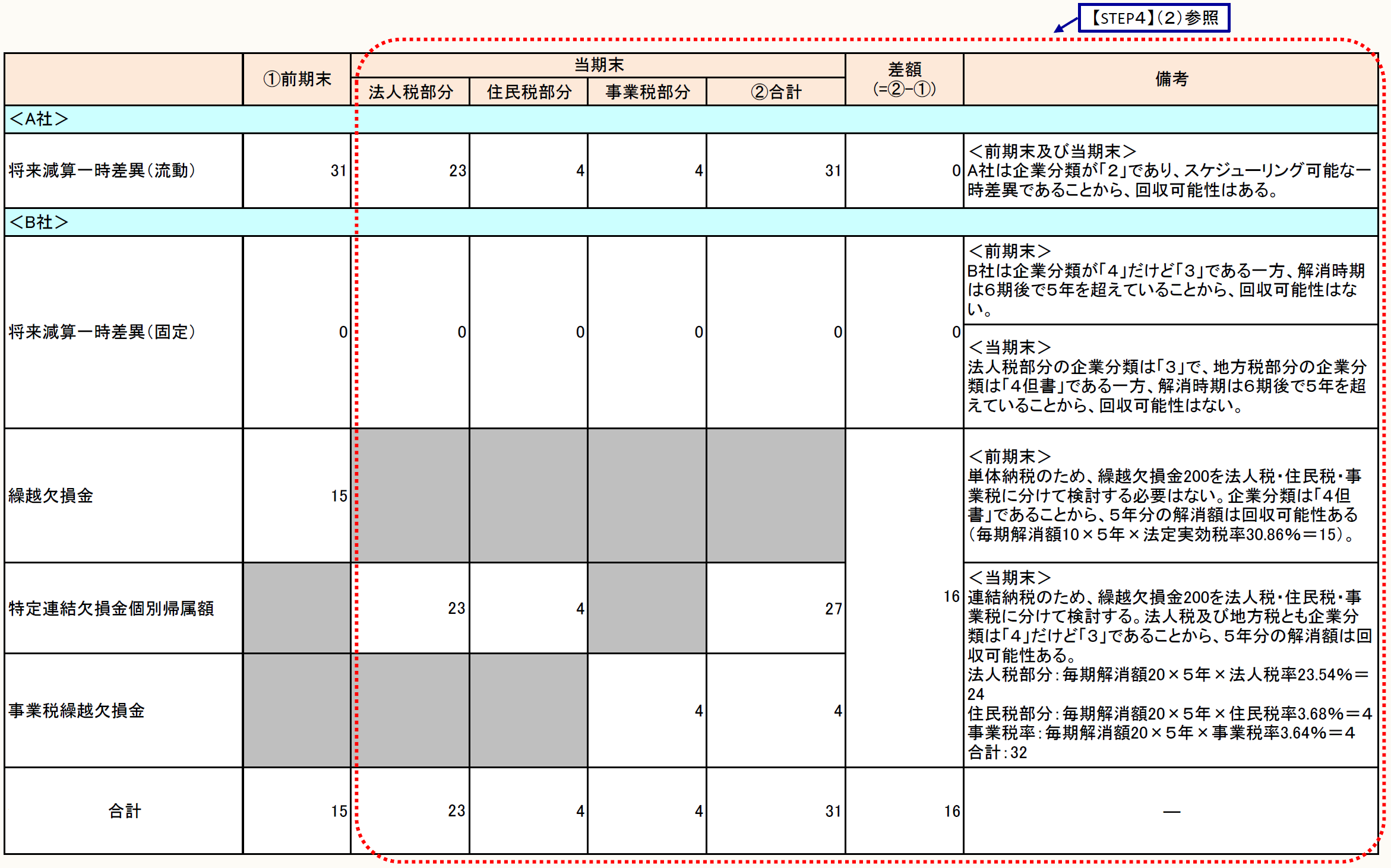

(3) 個別財務諸表における前期末及び当期末の繰延税金資産の計上額は以下のとおりである。

※小数点以下は四捨五入(必要に応じて数値の調整あり)

※画像をクリックすると、別ページで拡大表示されます。

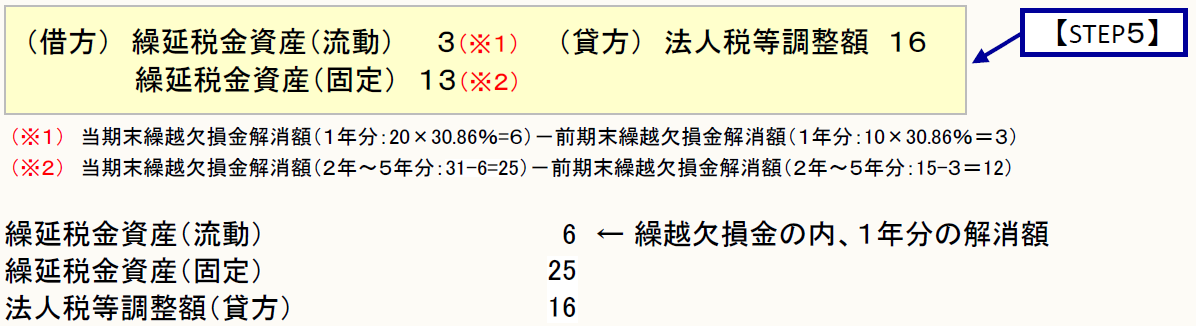

(4) 会計処理及び繰延税金資産・法人税等調整額の金額は以下のとおりである。

〈A社〉

〈B社〉