計算書類作成に関する

“うっかりミス”の事例と防止策

【第30回】

(最終回)

「金融商品時価情報で入力ミスが起こる理由」

公認会計士 石王丸 周夫

今年の連載のラストとなるうっかりミスをご紹介しましょう。

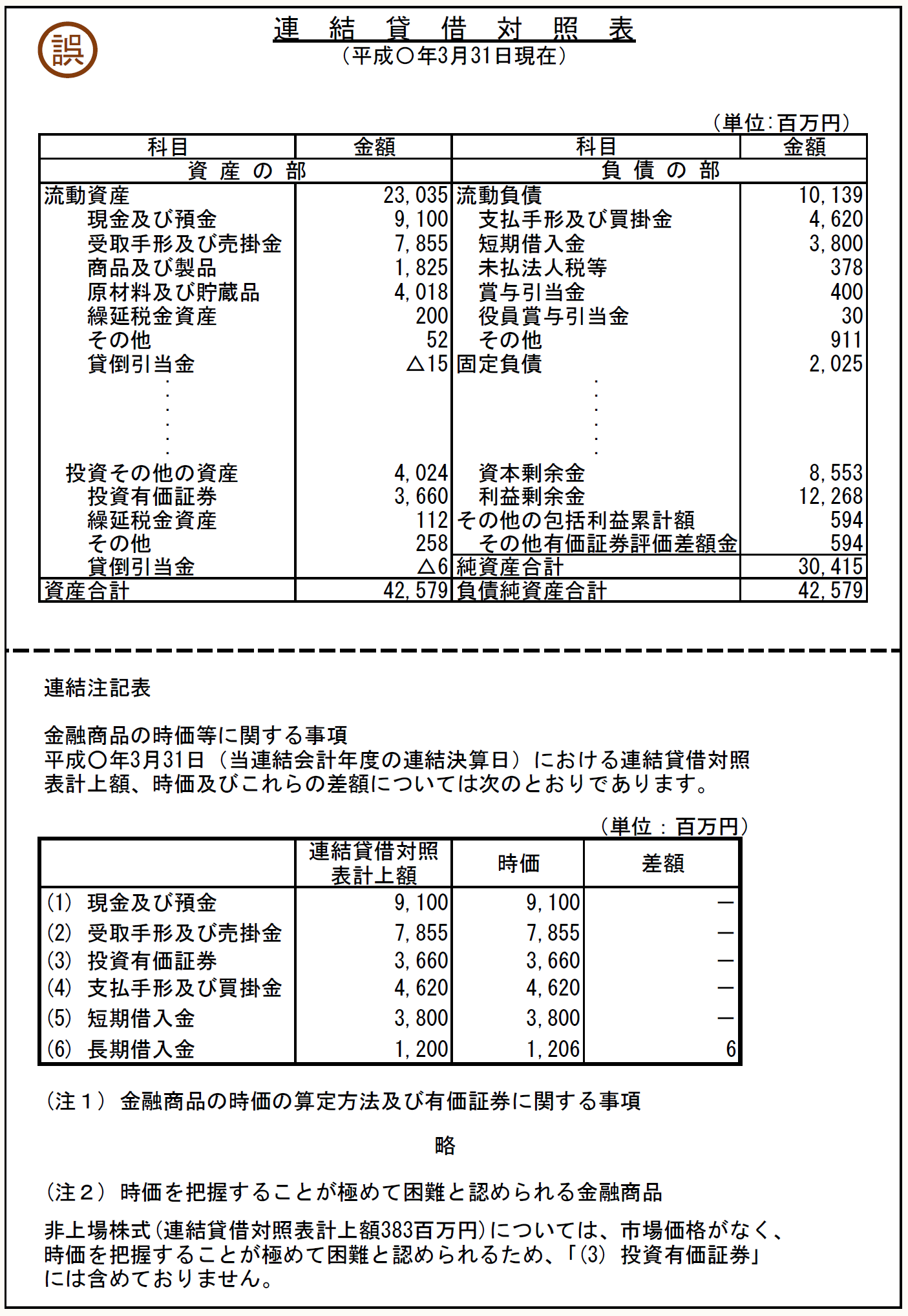

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

【事例30-1】

注記の数字が連結B/Sと整合していない。

【事例30-1】は連結計算書類の中から、連結貸借対照表と金融商品の時価情報を抜き出したものです。金融商品の時価情報は、連結注記表に記載される情報で、連結貸借対照表に計上された金融商品の残高(簿価)について、その時価を開示する注記です。

したがって、時価情報の内容は連結貸借対照表と対応したものになっているのですが、【事例30-1】では、1ヶ所だけ不整合な箇所があります。

それは数字の部分なのですが、どの数字だかわかりますか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。