計算書類作成に関する

“うっかりミス”の事例と防止策

【第2回】

「個別B/Sの「その他利益剰余金」が空欄になっているミス」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトには、うっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

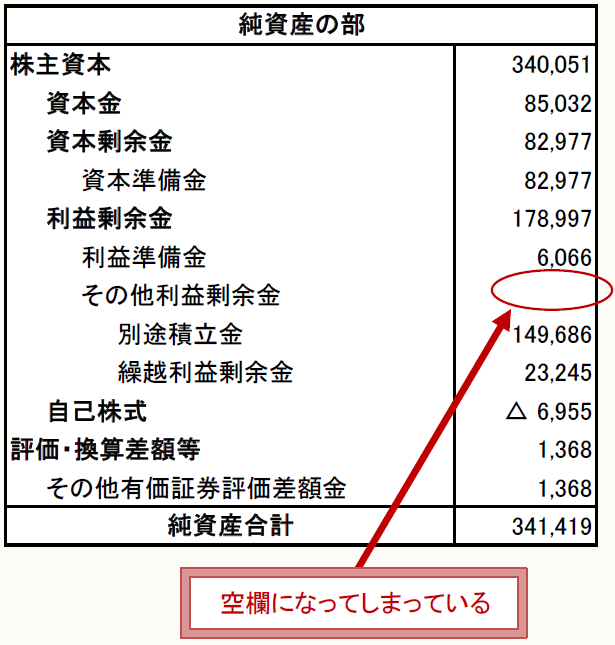

【事例2-1】

貸借対照表(個別)の「その他利益剰余金」の欄に数字が記載されていない。

【事例2-1】は、貸借対照表(個別)の純資産の部だけを切り出して掲載したものです。この中の「その他利益剰余金」が空欄になっているというミスの例です。

一見、何の問題もなさそうに見えますが、この欄は数字を記載すべきところです。空欄ではいけないのです。

ではなぜ、空欄のままにしてしまったのでしょうか。

後から気づくこともできなかったのでしょうか。

実はこのミス、起こるべくして起こったものです。

貸借対照表(個別)の「その他利益剰余金」は、このミスがよく起こる場所なのです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。