計算書類作成に関する

“うっかりミス”の事例と防止策

【第37回】

「税率差異の注記に係るチェックポイント」

公認会計士 石王丸 周夫

1 税率差異の百分比が訂正されたケース

計算書類にはうっかりミスがつきものです。

実際、こんなミスが起きています。

【事例37-1】

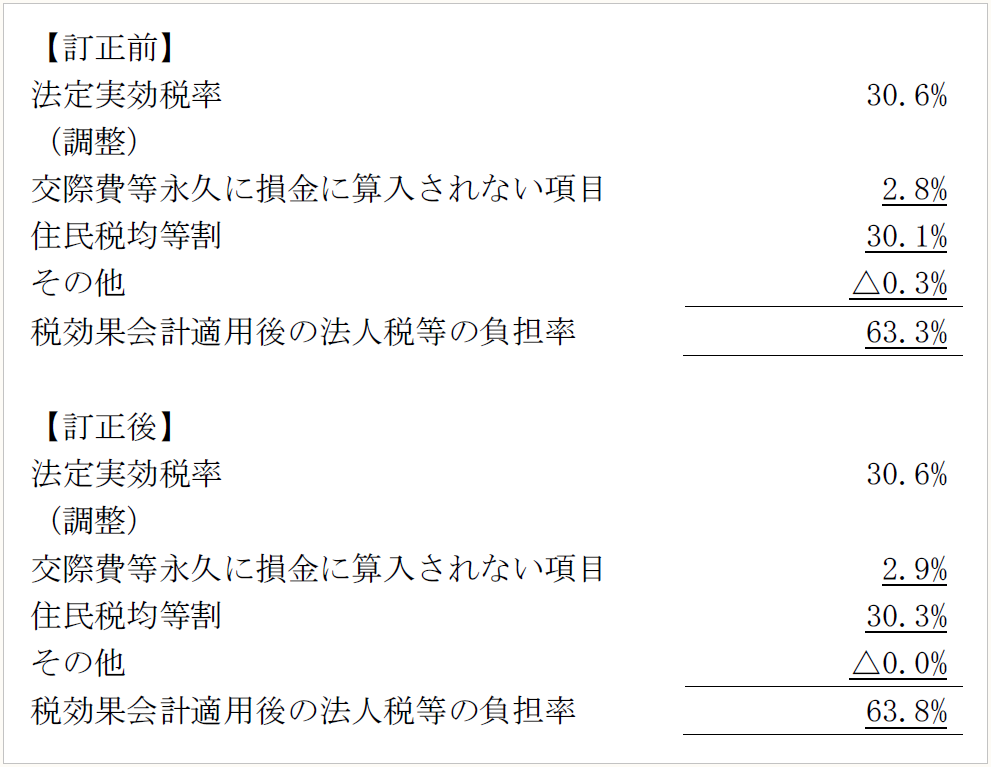

いわゆる税率差異の注記で、数字が訂正されている。

※下線が引かれている数字が訂正箇所。

(出所) 株式会社キャンドゥ「「第27 回定時株主総会招集ご通知」および「 法令及び定款に基づくインターネット開示事項 」の一部訂正について」

【事例37-1】は、計算書類の個別注記表に記載される「税効果会計に関する注記」の一部です。「法定実効税率と税効果会計適用後の法人税等の負担率との差異の主な内訳」という注記になります。

この注記の百分比の数字が訂正になっていますが、訂正の原因は外部からはわかりません。ただし、訂正前の数字の一部に、明らかに異常な点がありましたので、この連載で取り上げてきたうっかりミスの1つではないかと思われます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。