計算書類作成に関する

“うっかりミス”の事例と防止策

【第3回】

「数字の前の「△」のつけ忘れ、とり忘れ」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトには、うっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

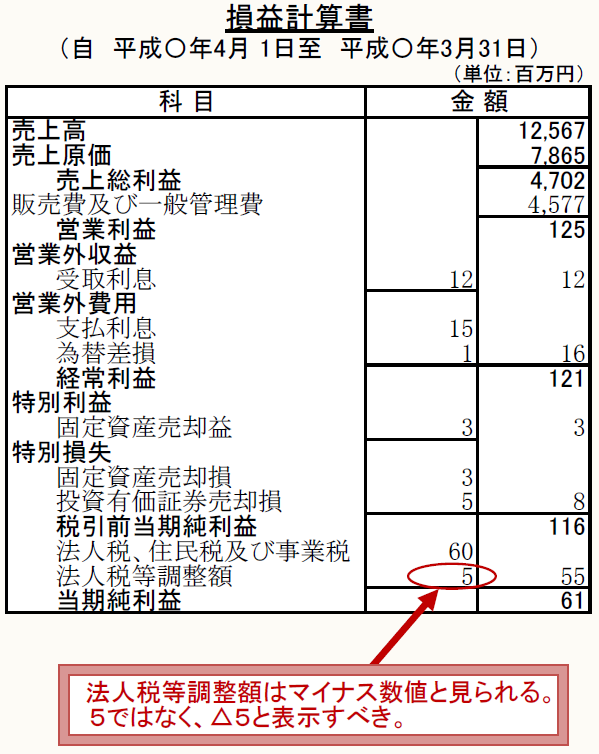

【事例3-1】

損益計算書の「法人税等調整額」の数字の前に△が表示されていない。

【事例3-1】の赤い丸で囲んだところをご覧ください。

法人税等調整額の数字部分です。「5」と表示していますが、これは本来「△5」と表示するのが正しかったのです。

「5」の右隣りの数字「55」は、「法人税、住民税及び事業税60」から「法人税等調整額5」を控除した数値です。つまり「法人税等調整額5」は、ここではマイナス数値でした。

その場合、数字の前に△が必要なのです。

おそらく、読者の皆さんの中には、同じようなミスをした人もいるでしょう。計算書類の作成作業では、△のつけ忘れというミスはよくあることなのです。

では、これを単なるミスとして片付けてしまってよいでしょうか。

もちろん、その場限りのことならそれでもよいかもしれません。しかし、そうしてしまうとまた同じミスを繰り返します。

実はこのミス、起こるべくして起こったものです。

そして、このミスが起きる場所も決まっています。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。