計算書類作成に関する

“うっかりミス”の事例と防止策

【第13回】

「新会計基準の適用開始とうっかりミス」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

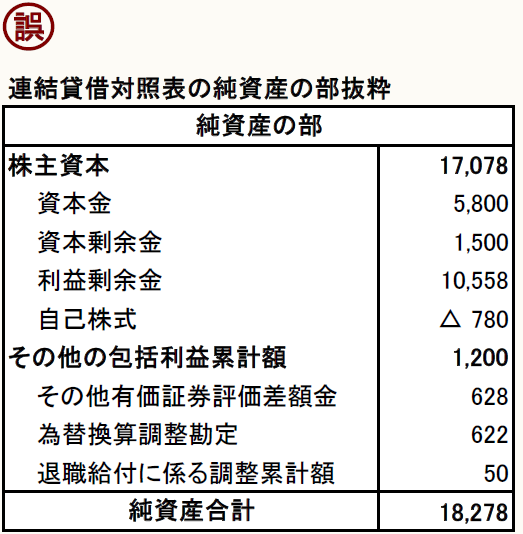

【事例13-1】

負数の前に△をつけ忘れている。

【事例13-1】には間違いが1ヶ所あります。数字の前に△をつけるべき箇所があるのですが、それをつけ忘れているのです。どの数字だかわかりますか。

ヒントを出しましょう。まず、すべての科目の合計を計算して、純資産合計の額との差額を把握しましょう。

2 差額を2で割ってみると・・・

合計計算が合わないときは、その差額を2で割ると、プラスマイナスを逆にしてしまっている数字を見つけることができます。実務では差額が発生する要因が様々なので、この方法が役に立つケースは限られていますが、ここではこの方法が使えます。

【事例13-1】の純資産の部の個々の科目の数字をすべて合計すると、18,378になります。一方で、純資産合計の欄には18,278とありますので、不一致です。さっそく、差額を求めて2で割ってみましょう。

(18,378-18,278)÷2=50

答えを見てみましょう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。