計算書類作成に関する

“うっかりミス”の事例と防止策

【第8回】

「「株式分割の注記」はここで間違う」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

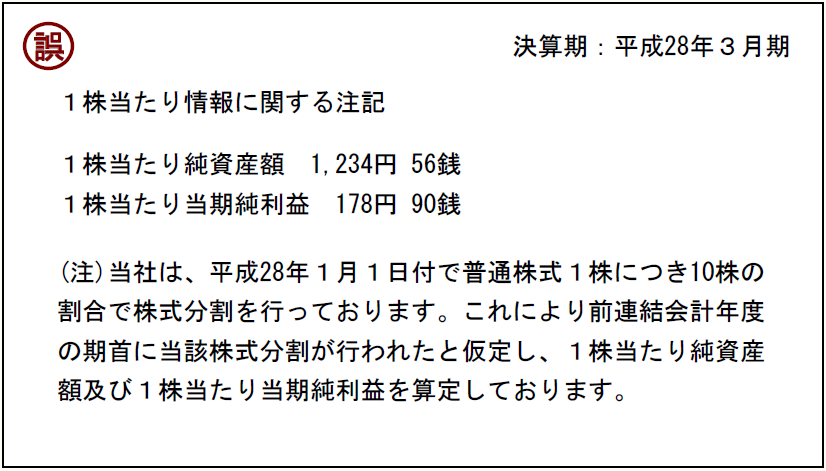

【事例8-1】

株式分割が行われた際に、1株当たり情報の注記を有価証券報告書から丸写ししてしまっている。

【事例8-1】は連結注記表の1株当たり情報の注記です。1か所だけ間違いがあるのですが、どこだかわかりますか?

ヒントを出しましょう。下半分の(注)の文章の中にあります。1文字だけ間違っています。

2 有価証券報告書ならこれでよいが・・・

では、答えを見てみましょう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。