計算書類作成に関する

“うっかりミス”の事例と防止策

【第1回】

「当期のB/Sに前期の数字が載っているミス」

公認会計士 石王丸 周夫

-この連載の目的-

計算書類作成作業で起きるミスは、ほとんどが「うっかりミス」です。

しかも、同じミスが毎年繰り返し起きています。

このうっかりミスを防止・発見するには、うっかりミスの事例と原因をあらかじめ知っておくことが役に立ちます。

この連載では、計算書類作成時に実際に起きたうっかりミスの事例を紹介しながら、計算書類のどこで、どのようなミスが起きるのかを解説していきます。

計算書類作成担当者の皆さんには、本連載で指摘するポイントをしっかり頭に入れて、期末決算に臨んでください。

1 今回の事例

計算書類のドラフトには、うっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

【事例1-1】

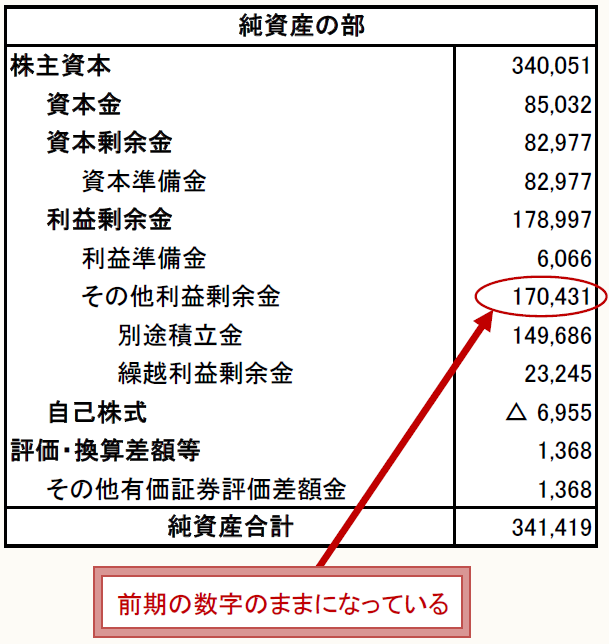

当期の貸借対照表(個別)の「その他利益剰余金」の欄に前期の数字が記載されている。

【事例1-1】は、貸借対照表(個別)の純資産の部だけを切り出して掲載したものです。この中の「その他利益剰余金」の数字が間違っているという事例です。

「その他利益剰余金」がどのように間違っているかというと、どういうわけか前期の数字が記載されているというのです。

計算チェックをやってみると、「その他利益剰余金」の額がおかしいことはすぐにわかります。

実はこのミス、起こるべくして起こったものです。

貸借対照表(個別)の純資産の部は、うっかりミスがよく起こる場所なのです。

2 データの使い回しがミスの原因

計算書類の決算書部分は、試算表から数字を手作業で転記して作成します。システム化が進んでいて、自動転記されるという会社もありますが、実務的には人間の判断が必要なところも多く、依然として多くの会社で手作業に依存しています。

その場合、決算書作成担当者は、前期の決算書のデータファイル(エクセルやワード等)をコピーして、そのファイルに当期の数字を上書きしていきます。

前期データの使い回しです。

そうすることにより、当期の決算書を作成します。おそらくほとんどの人がそうやっています。

【事例1-1】のミスは、その作業プロセスで起こります。前期の貸借対照表のデータをコピーして、そのデータの数字部分に当期の数字を上書きしていきます。もちろん、すべての項目を正しく上書きしていればミスは起こりません。ところが、「その他利益剰余金」のところを上書きし忘れてしまったのです。

では、なぜ他の科目ではなく、「その他利益剰余金」のところでミスしたのでしょうか。

3 転記作業のリズムが狂う

貸借対照表(個別)の中で、純資産の部には、資産の部や負債の部には通常見られない特徴があります。それは、当期の数字と前期の数字が全く同じになる科目があるという点です。

そうです。「資本金」のことです。

「資本金」の数値は、増減資がなければ変動しません。増減資は毎年度のように行われるものではありません。したがって、「資本金」の数値は、多くの会社で当期も前期も同じ数値になるのです。

当期の数字と前期の数字が全く同じ場合、試算表から貸借対照表(個別)への転記が不要になります。上書き作業が1箇所減る分、得した気分になりそうですが、そこが盲点です。

数字の転記作業というのは、機械的にどんどんやっていく方がミスしません。途中で転記不要の科目が出てきて、その科目をとばして次の科目の転記をするとなると、かえってリズムが狂います。

それがミスを誘発します。

つまり、転記不要の「資本金」の近辺の科目で、転記が必要なところまで転記せずに済ませてしまうのです。その結果、前期の数字が当期の貸借対照表(個別)に残ってしまいます。

4 類似ミスの紹介

当期の決算書に前期の数字が載っているというミスは、他にもあります。

やはり純資産の部で多発しています。以下のようなものです。

【事例1-2】

貸借対照表(個別)の「その他利益剰余金」の内訳科目(繰越利益剰余金等)の欄に前期の数値が記載されている。

【事例1-3】

当期の貸借対照表(連結・個別)の「株主資本」の欄に前期の数字が記載されている。

【事例1-4】

当期の貸借対照表(連結・個別)の「自己株式」の欄に前期の数字が記載されている。

これらはいずれも前期データの使い回し(リサイクル行為)に関連して起きるミスです。

筆者はこれを『リサイクル・ミス』と呼んでいます。

〈今回のまとめ〉

- 前期データを使い回しながら計算書類を作成している会社では、前期の数字が当期の決算書に残ってしまうリスクがあることを知っておくこと。

- 貸借対照表(個別)の純資産の部では、特に前期数値が更新されずに残っているというミスが多発しているので、十分に注意して作成、見直し、計算チェックを行うこと。

(了)