計算書類作成に関する

“うっかりミス”の事例と防止策

【第18回】

「監査等委員会設置会社への移行後に起きるミス」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

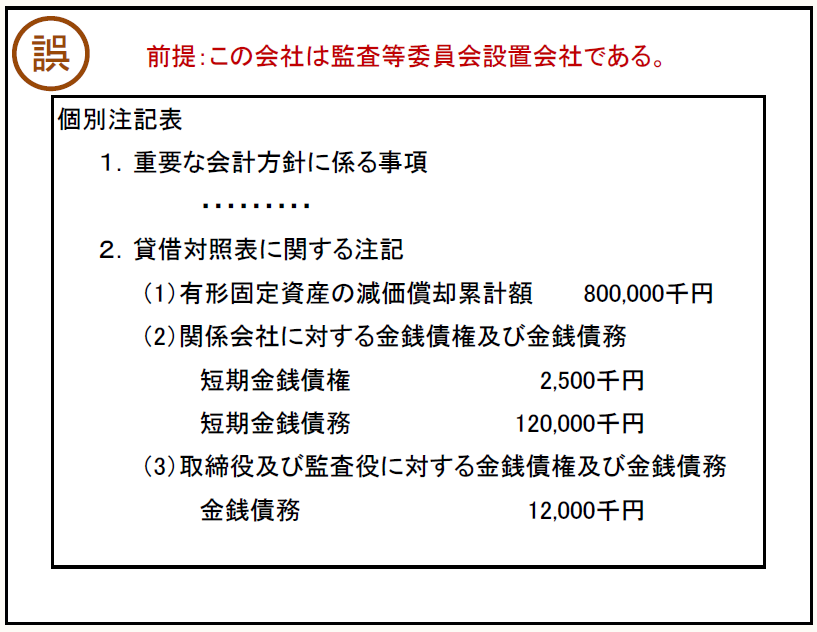

【事例18-1】

この会社に存在しない会社機関が載っている。

【事例18-1】は、計算書類の個別注記表の一部を抜粋したものです。

この中に1ヶ所、うっかりミスがあります。

どこだかわかりますか?

ヒントは、この事例の前提として示した「この会社は監査等委員会設置会社である。」という一文にあります。

監査等委員会設置会社にはどのような会社機関があるか、考えてみてください。

【事例18-1】には、実はこの会社にないはずの機関が記載されているのです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。