計算書類作成に関する

“うっかりミス”の事例と防止策

【第15回】

「「非支配株主に帰属する当期純損失」の数値には△をつけるのか?」

公認会計士 石王丸 周夫

3月決算の対応に追われる時期がやってきました。

昨年、一昨年に続いて、今年も計算書類作成時に陥りやすい『うっかりミス』の事例とその原因をご紹介していきますので、参考になさってください。

間違いさがしの形でお話していきますので、ぜひチャレンジしてみてくださいね。

(※) 「どういう連載なの?」と気になる方は、【第1回】の冒頭をお読みください。

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

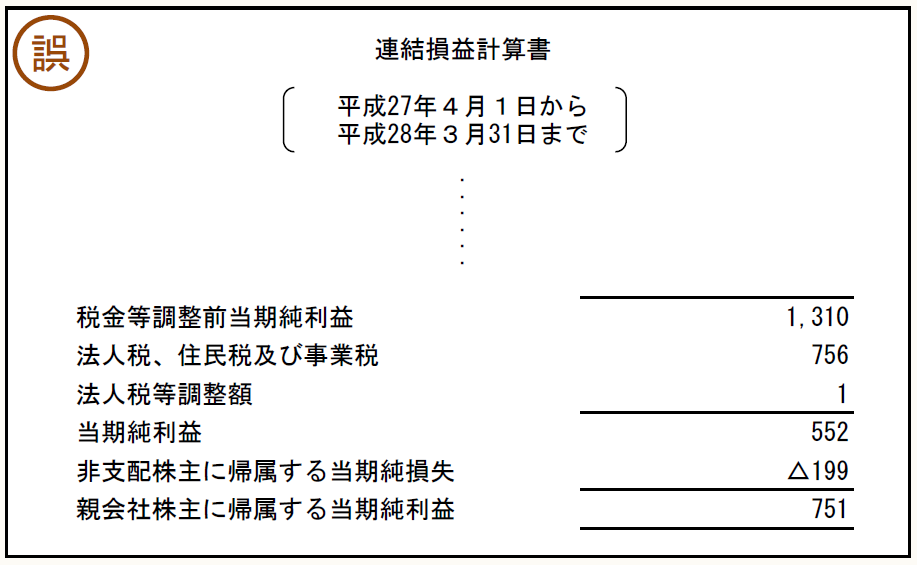

【事例15-1】

△を付す必要のない数字に△が付されている。

【事例15-1】は、連結計算書類の連結損益計算書について、末尾部分を抜粋したものです。この中に誤っている箇所が1ヶ所ありますが、どこだかわかりますか?

今回の事例のタイトルが「△を付す必要のない数字に△が付されている。」となっているので、△の付されている数字が間違いであることは容易に想像がつくと思います。

そうです。「非支配株主に帰属する当期純損失 △199」ですね。

しかし、これがなぜ間違いなのか?という点は、少しややこしい話になるのです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。