計算書類作成に関する

“うっかりミス”の事例と防止策

【第20回】

「引当金の会計方針に係るうっかりミス」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

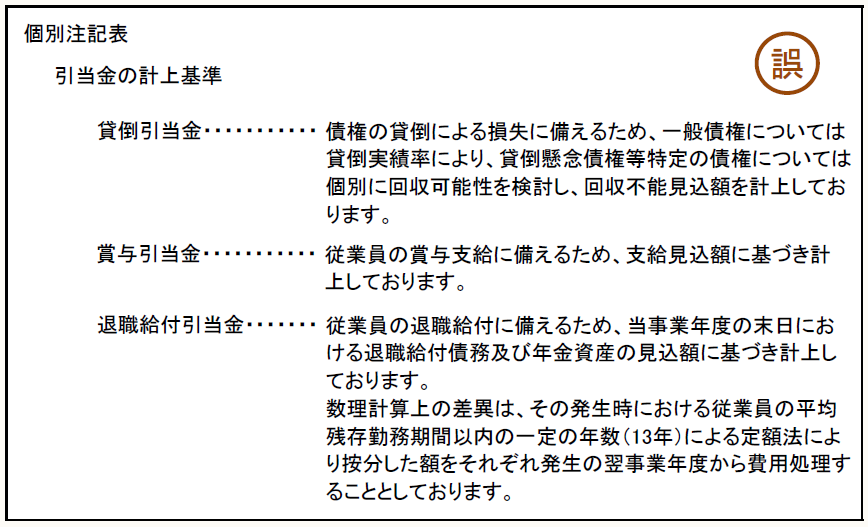

【事例20-1】

会計方針の記載が貸借対照表と整合していない。

【事例20-1】は、計算書類の個別注記表に記載されている「引当金の計上基準」です。

各引当金の計上基準を一読した限り、特段間違いと思われる点はありませんが、これらの計上基準を貸借対照表と照らし合わせてみると、「おやっ?」と思われる点があります。

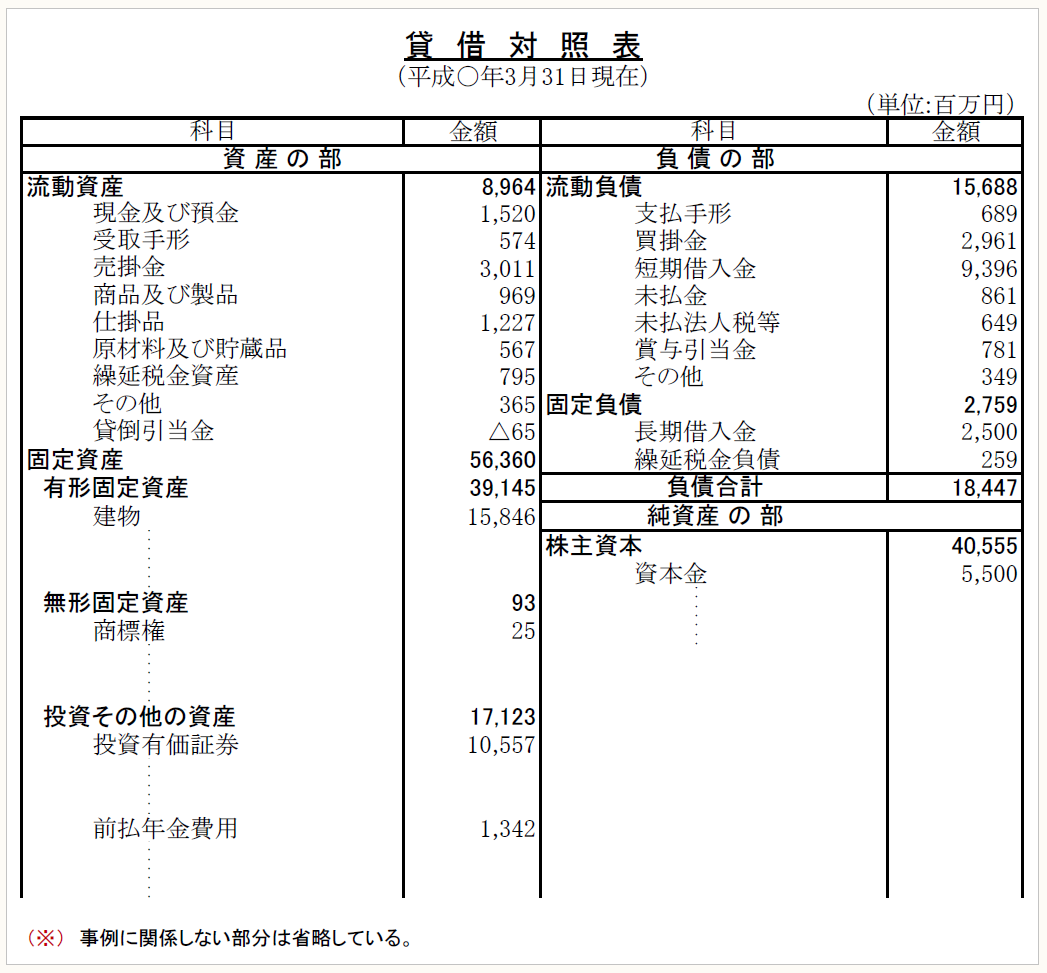

貸借対照表は以下のとおりです。

いかがでしょうか。

引当金の計上基準の文章に、どこかおかしな点は見つかりましたか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。