計算書類作成に関する

“うっかりミス”の事例と防止策

【第25回】

「「赤字⇔黒字」の変わり目の年度に起きるミス」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

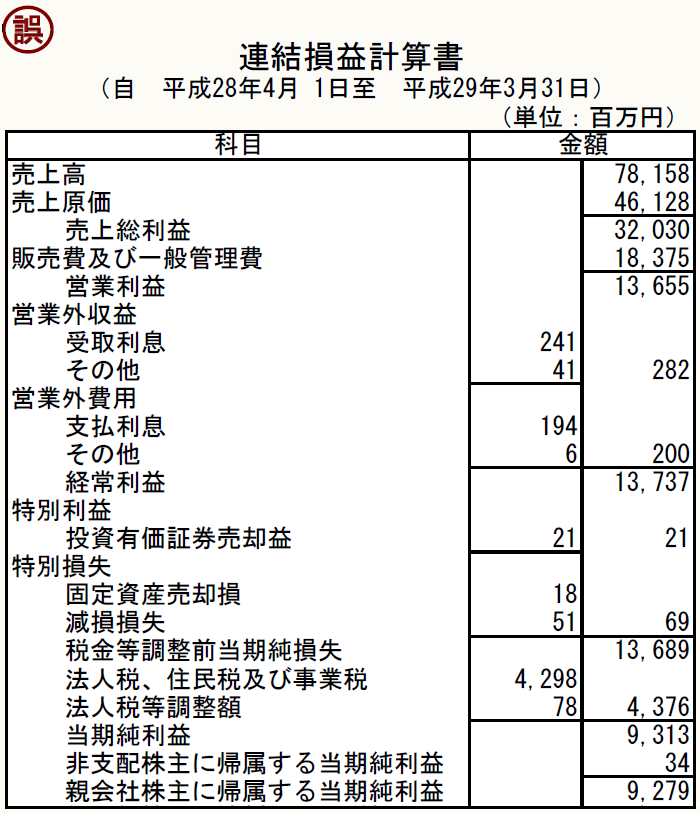

【事例25-1】

損益の名称が一部間違っている。

【事例25-1】の連結損益計算書には、間違いが1ヶ所あります。

事例のタイトルが「損益の名称が一部間違っている。」なので、「~利益」または「~損失」という段階損益の名称にミスがあることはわかりますね。

黒字なのか赤字なのかに注意して、よく探してみてください。

2 経理のプロほど見落としやすい

さっそく答えを見てみましょう。本来の正しい姿はこうです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。